با چاپ روی وسایل یک کسب و کار پرسود بسازید

قیمت دیگ بخار و تولیدکننده اصلی دیگ بخار

معروفترین هدیه و سوغاتی یزد مشخص شد!

آشنایی با انواع دوربین مداربسته ضد آب

پرداخت اینترنتی قبوض ساختمان (پرداخت قبض گاز، برق و آب)

بهترین دوره آموزش سئو محتوا در سال 1403 با نام طوفان ۱۴۰۳ در فروردین ماه شروع می شود

یک صرافی ارز دیجیتال چه امکاناتی باید داشته باشد؟

تعمیرگاه مجاز تعمیر ماشین لباسشویی در شرق تهران

تعمیرگاه مجاز تعمیر ماشین لباسشویی در شرق تهران

جراحی و درمان ریشه دندان عفونی با خانم دکتر صفوراامامی

چه مواردی بر قیمت کابین دوش حمام تاثیر دارند؟

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

تعداد کل بازدیدها :

1798411364

راهنمای استفاده همزمان از بیمه بدنه و بیمه ثالث

واضح آرشیو وب فارسی::

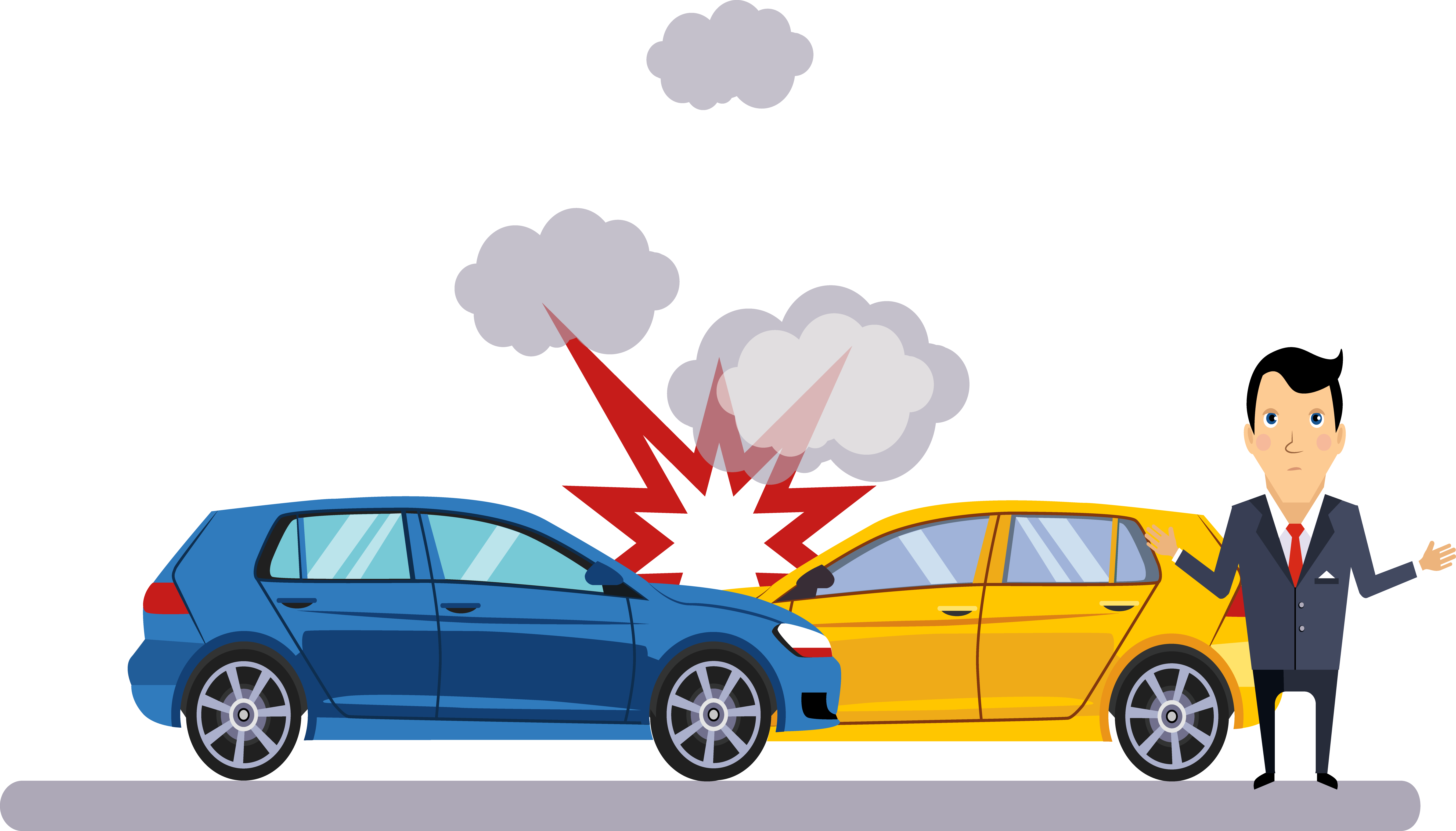

بیمه شخص ثالث به عنوان بیمه نامه اجباری و بیمه بدنه دو بیمه نامه ای می باشد که تمام دارندگان وسایل نقلیه این دو بیمه نامه را خریداری می کنند. چراکه با افزایش قیمت خودرو و بالا رفتن هزینه تعمیر و تعویض قطعات خودرو داشتن بیمه نامه حتی برای زمانی که خودمان مقصر هستیم لازم به نظر می آید. حتی خودروهای باری و سنگین هم هر دو بیمه نامه را خریداری می نمایند. اما این که کدام بیمه نامه را چگونه و چه زمانی استفاه کنیم موضوعی است که در ادامه به آن خواهیم پرداخت.

بیمه بدنه چیست؟

بیمه بدنه بیمه نامه اختیاری است که دارندگان وسیله نقلیه این بیمه نامه را برای جبران خسارت های مالی وارد شده به خودروی خودشان برای مواردی که خودشان مقصر بوده اند و یا برای سایر خسارت های پیش آمده می توانند از این بیمه نامه استفاده نمایند. سقف تعهدات و تعداد پوشش های بیمه نامه فاکتورهای مهم در پوشش دهی این بیمه نامه می باشد که در شرکت های مختلف با هم متفاوت می باشد. از این رو قیمت بیمه بدنه در شرکت های مختلف بیمه با هم متفاوت می باشد.

بیمه بدنه دو نوع پوشش اصلی و اضافی را ارائه می نماید که بیمهگذار با توجه به انتخاب و الویتهای خود می تواند پوشش های مد نظرش را انتخاب و خریداری نماید.

پوششهای بیمه بدنه

با توجه به اینکه بیمه نامه بدنه را میتوان برای تمام وسایل نقلیه زمینی تهیه کرد بهتر است بدانید که این بیمه نامه دو نوع پوشش اصلی و اضافی دارد که بیمهگذار میتواند آنها را انتخاب کرده و از آن پوشش ها استفاده نماید:

پوششهای اصلی بیمه بدنه عبارتند از:

- حادثه: اگر بیمهگذار در تصادف رانندگی دچار حادثه شود، بیمهگر تا سقف تعهدات خود جبران خسارت میکند. این خسارت میتوانند در اثر برخورد با جسم ثابت یا در حال حرکت باشد. به طور مثال: واژگونی خودرو، سقوط خودرو و برخورد اجسام خارجی به خودرو (در حال حرکت و چه ساکن) جزو تعهدات بیمه نامه است.

- آتش سوزی: در صورتی که وسیله نقلیهای بر اثر صاعقه دچار آتش سوزی شود، در این بیمه نامه جبران خسارت تا سقف تعهدات انجام میشود.

- سرقت کلی: سرقت در بیمه نامه بدنه دو حالت دارد که در پوشش اصلی سرقت کلی خودرو مطرح میشود و تحت پوشش خواهد بود.

نکته مهم این است که برای خرید پوششهای فرعی باید حق بیمه بیشتری پرداخت کرد.

پوششهای فرعی یا اضافی بیمه بدنه عبارتند از:

- شکست شیشه

- سرقت قطعات خودرو

- ایاب و ذهاب

- نوسانات قیمت

- بلایای طبیعی

- اسید پاشی و مواد شیمیایی

- ترانزیت

- کشیدن میخ

- حذف فرانشیز

چه عواملی در قیمت بیمه بدنه تاثیر میگذارند؟

به طور حتم انتخاب پوششهای اضافی در بیمه نامه بدنه یکی از مهمترین دلایلی است که قیمت بیمه نامه را تغییر میدهد. اما در کنار آن تخفیفهای بیمه نامه و نوع کاربری وسیله نقیله هم نقش بسیار مهمی دارندسایر موارد که در محاسبه قیمت بیمه بدنه تاثیرگذار هستند:

- مشخصات خودرو: سال ساخت اتومبیل، نوع خودرو، ارزش خودرو و نوع کاربری آن در محاسبه نرخ بیمهنامه بدنه نقش مهمی دارند.

- پوشش های اضافی بیمه بدنه : انتخاب هریک از پوششهای اضافی یادشده، مبلغی بر نرخ بیمه بدنه اضافه میکند. به بیان دیگر، انتخاب پوششهای بیمه ای بیشتر با افزایش قیمت بیمه همراه است.

- تخفیف های بیمه بدنه:تخفیفات این بیمه خودرو شامل: تخفیفهای عدم خسارت، تخفیف خودروی صفر، تخفیف خرید نقدی، تخفیف ارزش خودرو هستند.

- میزان تخفیف های عدم خسارت

شرکتهای بیمه برای اینکه استقبال بیشتری از بیمه بدنه شود طرحهای تخفیف در نظر میگیرند که به مناسبتهای خاص یا تخفیفهای گروهی معروف است.

بیمه شخص ثالث چیست؟

بیمه ثالث یکی از بیمه نامههای مهم و اجباری است که تمام مالکان وسایل نقلیه زمینی باید آن را تهیه کنند تا مشمول جریمه و توقیف خودرو نشوند. همانطور که در ابتدای متن اشاره شد، اگر خودروی شما بیمه نامه نداشته باشد ممکن است توسط پلیس متوقف شده و به پارکینگ منتقل شود.

سقف تعهدات در بیمه شخص ثالث با توجه به عوامل مختلفی بررسی میشود اما مهمترین آنها دیه اعلام شده در ابتدای هر سال است. دیه سال 1402 برای ماه های حرام 1.200 میلیارد تومان و برای ماه های عادی 900 میلیون تومان می باشد.

پوششهای بیمه شخص ثالث

با توجه به قانون مدنی کشور اگر فردی به شخص دیگری آسیب وارد کند، موظف به جبران خسارت خواهد بود. از این رو بیمه شخص ثالث برای جبران خسارتهای ایجاد شده از سوی افراد به اشخاص ثالث، وظیفه جبران خسارت را بر عهده گرفته و جبران خسارت میکند. بیمه ثالث دو نوع پوشش مالی و جانی دارد که به شرح زیر هستند:

خسارت مالی:

اگر خسارت مالی در حادثه اتفاق بیافتد، در بیمه نامه ثالث تحت پوشش می باشد. در حقیقت اگر به خودرو فرد زیان دیده، آسیب وارد شود، شرکت بیمه با توجه به میزان سقف تعهدات خود، به پرداخت و جبران خسارت اقدام خواهد کرد.

خسارت بدنی یا جانی:

پوشش جانی و غرامت پرداختی با توجه به نوع صدمه بدنی و جانی وارد شده به شخص ثالث بستگی دارد. صدمه وارد شده در حادثه بر اثر تصادف میتواند شامل: شکستگی، نقص عضو، ازکارافتادگی موقت یا دائم، ازکارافتادگی جزئی و کلی، هزینههای معالجه و درمان یا دیه فوت است.

عوامل تاثیر گذار بر نرخ حق بیمه و قیمت بیمه شخص ثالث

نرخ بیمه برای بیمه شخص ثالث با توجه به عوامل مختلفی قیمت گذاری میشود که عبارتند از:

- حق بیمه پایه ابلاغ شده توسط بیمه مرکزی

- تخفیف عدم خسارت بیمه شخص ثالث

- کاربری خودرو

- جریمه دیرکرد بیمه شخص ثالث

- میزان پوشش مالی بیمهای

- تخفیف شرکت بیمه

اهمیت خرید بیمه بدنه و بیمه شخص ثالث

همانطور که اشاره شد، بیمه بدنه و بیمه شخص ثالث دو بیمه نامه اصلی هستند که میتوانند هنگام بروز حادثههای رانندگی و تصادفات به راننده مقصر و فرد زیان دیده در حادثه کمک کنند. همچنین امکانی فراهم شده که به راحتی میتوان بیمه نامه را به صورت آنلاین خریداری کرد و هیچگونه محدودیت مکانی و زمانی نداشت.

اگر خودروی شما نامتعارف می باشد حتما باید بیمه بدنه داشته باشید چراکه بیمه ثالث فقط بخشی از خسارت را جبران می کند.

اگر در حوادث خودتان خسارت دیده اید و بیمه بدنه دارید می توانید از بیمه بدنه تان استفاده نمایید.

سامانه بیمه تایم کارگزاری بیمه مرکزی است که شرایط استعلام، مقایسه و خرید بیمه نامه را فراهم کرده است.

می توانید وارد سایت بیمه تایم شوید و درخواست خریدتان را در BimeTime.com ثبت نمایید و خرید بیمه نامه تان را انجام دهید.

این صفحه را در گوگل محبوب کنید

-