محبوبترینها

نمایش جنگ دینامیت شو در تهران [از بیوگرافی میلاد صالح پور تا خرید بلیط]

9 روش جرم گیری ماشین لباسشویی سامسونگ برای از بین بردن بوی بد

ساندویچ پانل: بهترین گزینه برای ساخت و ساز سریع

خرید بیمه، استعلام و مقایسه انواع بیمه درمان ✅?

پروازهای مشهد به دبی چه زمانی ارزان میشوند؟

تجربه غذاهای فرانسوی در قلب پاریس بهترین رستورانها و کافهها

دلایل زنگ زدن فلزات و روش های جلوگیری از آن

خرید بلیط چارتر هواپیمایی ماهان _ ماهان گشت

سیگنال در ترید چیست؟ بررسی انواع سیگنال در ترید

بهترین هدیه تولد برای متولدین زمستان: هدیههای کاربردی برای روزهای سرد

در خرید پارچه برزنتی به چه نکاتی باید توجه کنیم؟

صفحه اول

آرشیو مطالب

ورود/عضویت

هواشناسی

قیمت طلا سکه و ارز

قیمت خودرو

مطالب در سایت شما

تبادل لینک

ارتباط با ما

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

آمار وبسایت

تعداد کل بازدیدها :

1829942153

از هشدار قرمز بودن سهم بیمه عمر تا فرصتی اقتصادی

واضح آرشیو وب فارسی:ایسنا: سهشنبه ۱۷ آذر ۱۳۹۴ - ۱۰:۴۱

چندی پیش وزیر اقتصاد ایران در هشتمین همایش بین المللی بیمه و توسعه با نگران کننده دانستن ضریب نفوذ بیمه های زندگی در ایران در برابر استاندارد جهانی، عملکرد شرکتهای بیمه را در فروش این نوع خدمات و ایجاد اطمینان نارکارآمد خواند و از طرفی دیگر این بخش از پوشش ریسک در بازار بیمه را یک فرصت اقتصادی در ایران دانست. به گزارش خبرنگار ایسنا، تصمیم های زندگی در دست خود اشخاص است و از آن جاییکه جایگزینی برای عشق و حمایت اشخاص پس از نبودنشان نیست، بیمه عمر می تواند امنیت مالی بلند مدتی را در تمام طول حیات و پس از آن برای خانواده فراهم آورد. این بیمه ستون برنامه های مالی بسیاری از افرادی است که در پی فراهم آوردن هزینه های زندگی برای عزیزانشان در زمان فوتشان هستند. بیمه زندگی یا بیمه عمر با تقسیماتی چون بیمه زندگی به شرط فوت، به شرط زندگی، ترکیبی و مستمری از جمله خدمات شرکت های بیمه است که به صورت مبلغی یکجا و یا مستمری به بیمه شدگان پرداخت می گردد. هشدار اخیر وزیر اقتصاد از ناچیز بودن سهم چنین خدمت بیمه در بازار اقتصادی ایران و اعلام ناتوانی صنعت بیمه در همگام شدن با رشد بیمه زندگی در دیگر جوامع بهانه گزارشی شد از سهم بیمه زندگی در بازار بیمه ایران و در میزان تولید ناخالص کشور. بیمه عمر از جمله پرطرفدارترین بیمه ها در سراسر دنیا محسوب می شود با این حال بر طبق آمار این نوع بیمه در ایران مغفول مانده است. تا جاییکه گفته می شود حدود 4 میلیون بیمهنامه عمر و سرمایهگذاری در کشور وجود دارد که اگر جمعیت حدود 80 میلیونی ایران را در نظر بگیریم، از این تعداد، 50 میلیون نفر بیمهپذیر هستند که با این حساب کمتر از ۱۰درصد این جمعیت بیمه عمر دارند. در پاییز سال جاری پژوهشکده بیمه گزارشی از وضعیت فروش بیمههای عمر توسط شرکت های بیمه منتشر کرد. بر طبق این گزارش سهم بیمههای زندگی از تولید ناخالص داخلی در سال گذشته معادل 0.19 و ضریب نفوذ بیمههای غیرزندگی معادل 1.67 درصد بوده است.

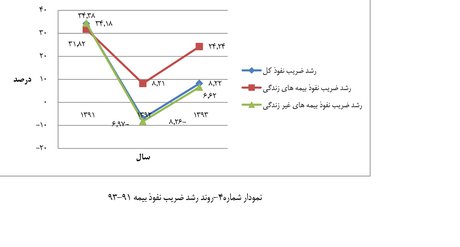

روند رشد ضریب نفوذ بیمه

ضریب نفوذ بیمه از جمله مهم ترین شاخصهایی است که نه تنها عملکرد صنعت بیمه را نشان می دهد بلکه سهم بازار بیمه را از مجموع تولید ناخالص داخلی نیز معلوم می سازد. از این رو اعلام اینکه بیمه مهجور مانده عمر در ایران می تواند تبدیل به یک فرصت اقتصادی باشد دور از واقعیت نیست.

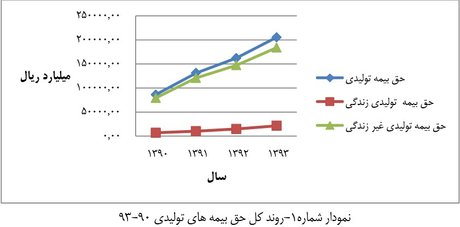

روند کل حق بیمههای تولیدی

از سوی دیگر با مقایسه نسبت بیمه زندگی به کل پرتفوی (سبد سهام) بیمه در ایران که نسبتی اندک است و هم چنین مقایسه آن با استاندارد جهانی متوجه شکاف بزرگی می شویم که به گفته وزیر اقتصاد "نگران کننده" است. شاهد این اظهارات نیز گزارش جامعه جهانی از میزان سهم نفوذ خدمات بیمه در میزان تولید ناخالص داخلی است. بطور مثال این سهم در انگلستان حدود 17 درصد است، در حالی که شاخص نفوذ بیمه در ایران 1.9 درصد در سال 1393 برآورد شده است.

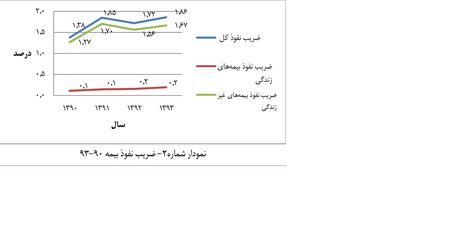

ضریب نفوذ بیمه

اینکه به چه دلیل میزان ضریب نفوذ بیمه زندگی و یا بیمه عمر در کشور ما نسبت به بازار نگران کننده است از سوی کارشناسان صنعت بیمه مورد بحث است. با این حال گفته می شود ناچیز بودن سهم بیمه عمر نتیجه فرهنگ ضعیف، اقتصاد تورمی و نارکارآمدی شبکه فروش شرکت های بیمه در ایران است. تا جاییکه اعضا انجمن حرفه ای صنعت بیمه بر این باورند که پایین بودن سطح درآمدی اقشار جامعه به همراه تورم صعودی سال های اخیر که منجر به افزایش قیمت ها و در پی آن بالا رفتن هزینه ها و قیمت ها شد نیز منجر به عدم استقبال از طرح های خدماتی بیمه عمر شده باشد. از طرفی دیگر به نظر می رسد کمبود سرمایه گذاری نیز در عدم توسعه بیمه عمر در ایران دخیل باشد. تجربه ملل دیگر نشان داده است که آگاهی نسبت به ظرفیت های سرمایه گذاری در چنین بخش خدمات بیمه موجب افزایش سهم تولید ناخالص داخلی و هم چنین سوددهی شده است. تا جاییکه دیروز یکی از شرکت های بزرگ چینی در حوزه فناوری و اطلاعات (Enjoyor) برای ایجاد شرکت تخصصی بیمه زندگی 62.42 میلیون دلار سرمایه گذاری کرده است. از این رو می توان با ارتقای فرهنگ عمومی نسبت به خدمات بیمه عمر از طریق تبلیغات سامانه های فروش شرکت ها و فراهم کردن این خدمت منعطف با درآمدهای اقشار مختلف امید به افزایش سهم بیمه عمر در سبد سهام بازار بیمه ایران داشت و در پی آن افزایش ضریب نفوذ بیمه در تولید ناخالص داخلی را بر اثر سرمایه گذاری مشاهده کرد. انتهای پیام

کد خبرنگار:

این صفحه را در گوگل محبوب کنید

[ارسال شده از: ایسنا]

[مشاهده در: www.isna.ir]

[تعداد بازديد از اين مطلب: 7]

-

اقتصادی

پربازدیدترینها