محبوبترینها

نمایش جنگ دینامیت شو در تهران [از بیوگرافی میلاد صالح پور تا خرید بلیط]

9 روش جرم گیری ماشین لباسشویی سامسونگ برای از بین بردن بوی بد

ساندویچ پانل: بهترین گزینه برای ساخت و ساز سریع

خرید بیمه، استعلام و مقایسه انواع بیمه درمان ✅?

پروازهای مشهد به دبی چه زمانی ارزان میشوند؟

تجربه غذاهای فرانسوی در قلب پاریس بهترین رستورانها و کافهها

دلایل زنگ زدن فلزات و روش های جلوگیری از آن

خرید بلیط چارتر هواپیمایی ماهان _ ماهان گشت

سیگنال در ترید چیست؟ بررسی انواع سیگنال در ترید

بهترین هدیه تولد برای متولدین زمستان: هدیههای کاربردی برای روزهای سرد

در خرید پارچه برزنتی به چه نکاتی باید توجه کنیم؟

صفحه اول

آرشیو مطالب

ورود/عضویت

هواشناسی

قیمت طلا سکه و ارز

قیمت خودرو

مطالب در سایت شما

تبادل لینک

ارتباط با ما

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

آمار وبسایت

تعداد کل بازدیدها :

1830052181

ضریب یا نسبت خسارت؛ کدام در صنعت بیمه اهمیت دارد؟

واضح آرشیو وب فارسی:خبر آنلاین:

ضریب یا نسبت خسارت؛ کدام در صنعت بیمه اهمیت دارد؟ اقتصاد > اقتصاد کلان - * محمدحسین رحمتیان

چند سالی است بیمه مرکزی بهصورت ماهانه و یا فصلی آمار عملکرد بیمهها را منتشر میکند. در این آمار، عملکرد شرکتهای از نظر تعداد صدور بیمهنامه و خسارت پرداختی، حق بیمه صادره و خسارت پرداختی و نسبت خسارت بررسی میشود. سوال اساسی این است که آیا نسبت خسارت شاخص صحیحی برای ارزیابی عملکرد و بیانگر وضعیت واقعی یک شرکت بیمه است یا خیر؟ به عبارت دیگر این شاخص چه میزان قابل اتکا است؟ برای پاسخ به سوال ابتدا فرمولهای دو شاخص نسبت خسارت و ضریب خسارت را مورد بررسی قرار میدهیم: الف) نسبت خسارت

همانطور که مشخص است، صورت کسر، خسارت پرداخت شده در یک دوره مثلا سه ماهه و شش ماهه است و مخرج کسر حق بیمه صادره در همان دوره است. اما مشکل اساسی آن است که اکثر خسارات پرداختی در دوره مدنظر مربوطه به بیمهنامههای صادره در گذشته است نه بیمهنامههایی که در مخرج کسر محاسبه شده است. دلیل این امر نیز واضح است، چراکه فرآیند ارزیابی خسارت در برخی رشتهها مانند بیمه شخص ثالث بعضا چند ماه و یا چند سال به طول میانجامد. بنابراین نتیجه آن میشود که شرکتی که با کاهش پرتفو طی یک دوره زمانی نسبت به دوره زمانی گذشته روبرو شود، نسبت خسارت آن افزایش پیدا میکند، زیرا خسارتها با تاخیر وارد شرکت شده است ولی حق بیمه شامل آن تاخیر نشده است و برعکس، شرکتی که با رشد فروش مواجه شود، در صورتی که رشد خسارات بیشتر از رشد حق بیمه نباشد، شرکت با کاهش نسبت خسارت مواجه میشود. پس میتوان نتیجه گرفت از این نسبت زمانی میتوان استفاده کرد که در میزان صدور در مدت زمانهای مختلف تفاوت چندانی نباشد. از دیگر موارد استفاده شاخص نسبت خسارت زمانی است که شرکت به صورت مداوم دارای رشد ثابتی باشد - معمولا کمتر اتفاق میافتد- و با مقایسه نسبت خسارت در چند دوره متوالی بتوان تحلیلی از نحوه مدیریت ریسک ارائه کرد. ب) ضریب خسارت: برای رفع مشکل عنوان شده میتوان از شاخص ضریب خسارت استفاده نمود. ضریب خسارت را میتوان از دو طریق محاسبه کرد. روش اول: پس از گذشت مدت زمان خاص، خسارتهای مرتبط با بیمه نامههای صادره در یک سال مشخص مثلا بیمهنامههای سال 1392 را مورد بررسی قرار داد و ضریب خسارت را برای آنان محاسبه کرد. گرچه این روش، روش دقیقی است، اما نیازمند زمانی طولانی تر از روش دوم است تا تمامی خسارتها گزارش و ارزیابی شود و معمولا بواسطه بستن حسابها در پایان سال مالی، عملا محاسبه آن به سرعت غیر ممکن است. روش دوم: استفاده از فرمول زیر:

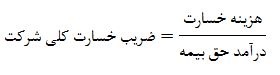

که در آن: خسارت واقع شده برابر است با: خسارت پرداختی طی دوره - خسارات معوق ابتدای دوره + خسارات معوق انتهای دوره و حق بیمه عاید شده برابر است با: حق بیمه صادره طی دوره + حق بیمه عاید نشده ابتدای دوره - حق بیمه عاید نشده انتهای دوره اضافه کردن ذخایر به صورت و مخرج کسر باعث میشود شاخص نسبت خسارت با توجه به رشد یا افزایش پرتفو تعدیل شود. بدین صورت که حق بیمه، بیمه نامههایی که در گذشته دریافت شدهاند، ولی هنوز منقضی نشدهاند به حق بیمه صادره اضافه میشود و طبیعتا حق بیمه دریافت شده مربوطه به دورههای آتی از آن کسر میشود. به عبارت دیگر در این حالت مخرج کسر نشان دهنده مقدار حق بیمهای است که شرکت برای پاسخ به خسارات خود طی آن دوره در اختیار دارد. در صورت کسر نیز چنین تعدیلی رخ میدهد یعنی خسارات پرداخت شده طی دوره که مربوط به بیمه نامههای گذشته است از خسارات پرداختی طی دوره کسر میشود و خسارتهای واقع شده ولی پرداخت نشده مربوط به بیمه نامههای در جریان به آن اضافه میشود. محاسبه ضریب خسارت اگرچه زمانی طولانی تر صرف میکند اما تحلیلی واقعبینانهتر نسبت به نسبت خسارت به تحلیلگران میدهد. البته متخصصان و تحلیل گران میتوانند ضریب خسارت کلی شرکت را به وسیله صورت سود و زیان با توجه به فرمول زیر محاسبه کنند:

* عضو انجمن حرفهای صنعت بیمه

کلید واژه ها: شرکت های بیمه - بیمه -

یکشنبه 19 اردیبهشت 1395 - 11:49:04

این صفحه را در گوگل محبوب کنید

[ارسال شده از: خبر آنلاین]

[مشاهده در: www.khabaronline.ir]

[تعداد بازديد از اين مطلب: 24]

-

اقتصادی

پربازدیدترینها