پرچم تشریفات با کیفیت بالا و قیمت ارزان

پرواز از نگاه دکتر ماکان آریا پارسا

دکتر علی پرند فوق تخصص جراحی پلاستیک

تجهیزات و دستگاه های کلینیک زیبایی

سررسید تبلیغاتی 1404 چگونه میتواند برندینگ کسبوکارتان را تقویت کند؟

چگونه با ثبت آگهی رایگان در سایت های نیازمندیها، کسب و کارتان را به دیگران معرفی کنید؟

بهترین لوله برای لوله کشی آب ساختمان

دانلود آهنگ های برتر ایرانی و خارجی 2024

ماندگاری بیشتر محصولات باغ شما با این روش ساده!

بارشهای سیلآسا در راه است! آیا خانه شما آماده است؟

بارشهای سیلآسا در راه است! آیا خانه شما آماده است؟

قیمت انواع دستگاه تصفیه آب خانگی در ایران

نمایش جنگ دینامیت شو در تهران [از بیوگرافی میلاد صالح پور تا خرید بلیط]

9 روش جرم گیری ماشین لباسشویی سامسونگ برای از بین بردن بوی بد

ساندویچ پانل: بهترین گزینه برای ساخت و ساز سریع

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

تعداد کل بازدیدها :

1850924352

کالبدشکافی ناکارآمدی نظام مالی در اقتصاد ایران

واضح آرشیو وب فارسی:خبر آنلاین:

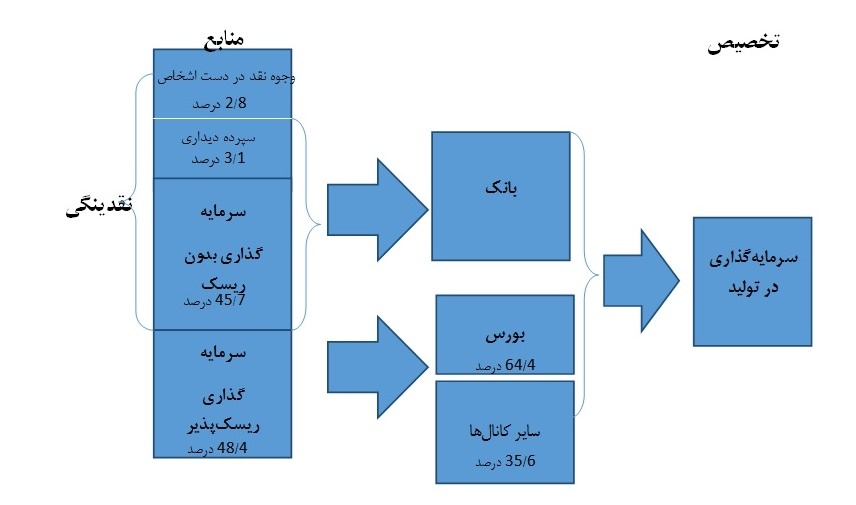

کالبدشکافی ناکارآمدی نظام مالی در اقتصاد ایران اقتصاد > اقتصاد کلان - در حالت کلی، وظایف اصلی نظام مالی به عنوان واسطهگری پولی؛ تجمیع منابع پولی و تخصیص آن به پروژههای سرمایهگذاری در بخش تولید است.

محمود باغجری- محمدعلی براتی امروزه مباحث بسیاری پیرامون ناکارآمدی نظام مالی ایران وجود دارد. در این مقاله به طور مختصر تحلیلی از وضعیت موجود نظام بانکی ارائه میشود که امیدواریم مسیر بهبود نظام مالی را روشن کند. در حالت کلی، وظایف اصلی نظام مالی به عنوان واسطهگری پولی؛ تجمیع منابع پولی و تخصیص آن به پروژههای سرمایهگذاری در بخش تولید است. در این امر نظام بانکی دو رقیب دارد که عبارتند از: بازار سرمایه (بورس) و بازار غیر متشکل پولی (سایر کانالها). در نمودار یک، چارچوب کلی از سهم هر کدام از این کانالها از منابع نشان داده شده است. بر اساس این مدل، کل منابع را به چهار گروه میتوان تقسیم کرد: 1- وجوه نقد در دست اشخاص که برای معاملات نقد مورد استفاده قرار میگیرد. این بخش در حدود 2.8 درصد کل منابع را به خود اختصاص میدهد. 2- وجوه نقد داخل سپردههای دیداری که برای تامین معاملات اقتصادی به نظام بانکی سپرده شده است. این بخش 3.1 درصد کل منابع را به خود اختصاص میدهد. به طور کلی کل وجوه نقد اقتصاد 5.9 درصد منابع را به خود اختصاص میدهد. 3- سپردههای سرمایهگذاری بر خلاف وجوه نقد مستقیماً با هدف سودآوری به نظام بانکی سپرده میشوند. این وجوه را میتوان سرمایهگذاریهای بدون ریسک نام نهاد زیرا سرمایهگذاران این بخش در جستوجوی سود بدون ریسک هستند. این گروه طبق محاسبات حدود 45.7 درصد منابع را شامل میشود. 4- بخش پایانی در واقع تمامی سرمایهگذارانی هستند که برای رسیدن به سودآوری، حاضر به پذیرش ریسک هستند. این منابع در مجموع 4.48 درصد از منابع را به خود اختصاص میدهند. 64.4 درصد سرمایهگذاریهای ریسکپذیر در حال حاضر از طریق بورس و باقیمانده آن یعنی35.6 درصد از سایر کانالها که عبارتند از وامدهندگان بخش خصوصی، پیشفروش و سایر موارد، تخصیص مییابند. حال در قالب مدل فوق به یک طبقهبندی از مشکلات موجود میرسیم: 1- ناکارآمدی نظام بانکی در تجهیز وجوه خرد خود را در نسبت بالای وجوه نقد در دست اشخاص به کل وجوه نقد نشان میدهد در حدود 47 درصد است (حاصل تقسیم 2.5 بر 5.9 درصد). با افزایش کانالهای پرداخت الکترونیک امکان کاهش این نسبت مهیا میشود، لذا سهم بیشتری از وجوه نقد از کانال سیستم بانکی توزیع میشود. بالا بودن این نسبت از یکسو خود را با عمق مالی کم نشان میدهد که با استفاده از نسبت حجم نقدینگی به کل تولید ناخالص داخلی قابل محاسبه است. متاسفانه اقدام اخیر بانک مرکزی در دریافت کارمزد از فروشندگانی که از دستگاههای POS استفاده میکنند، باعث تشدید شدن این موضوع خواهد شد و به نوعی این مشکل را عمیقتر میکند. 2- در یک فضای امن اقتصادی انتظار میرود بخش قابل توجهی از سرمایهگذاریها از کانال بورس انتقال یابد، لذا نسبت پایین سرمایهگذاریهای بازار سرمایه (31.2 درصد= 64.4 درصد × 48.4 درصد) نشان میدهد که اقتصاد ایران با عدم اطمینان بالایی روبهرو است، به نحوی که بخش قابل توجهی از وجوه را به سوی نظام بانکی سوق داده و بخشی را (17.2 درصد= 35.6 درصد × 4848.4 درصد) که مقدار قابل توجهی است به سوی سایر کانالهای سرمایهگذاری هدایت کرده است. مشکلات اشارهشده در سطور فوق، نشان از آن دارد که مسیر جذب نقدینگی توسط سیستم مالی مشکل دارد بهویژه سهم 17 درصدی کانال غیرمتشکل پولی که نشان از وضعیت بغرنج سیستم مالی دارد. متاسفانه سیستم مالی در تخصیص همین منابع مالی جذبشده نیز دارای مشکل است که در ادامه به اختصار به چند عارضه کلیدی اشاره میشود. 1- نظام بانکی به دلیل عدم ایجاد یک بانک اطلاعاتی جامع برای سنجش رتبه اعتباری مشتریان و نیز عدم بهرهگیری از ابزارهای تحلیل، پیشبینی اقتصاد، عموماً گذشتهنگر عمل میکنند و لذا در سیکلهای تجاری عموماً دچار خطاهای بزرگی میشوند و این امر بر عمیقتر و طولانیتر شدن رکودهای اقتصادی تاثیر بسزایی گذاشته است. به این ترتیب که بانکها در شرایط رکودی با سوق سهم بیشتری از منابع به سوی پروژههای غیراقتصادی، عملاً نهتنها بازگشت سرمایه را دچار اختلال میکنند، بلکه با توجه به محدودیت منابع و سوق آنها به پروژههای غیراقتصادی، موجب تعمیق رکود میشوند. 2- عدم کارآمدی بورس عموماً به دلیل توزیع نامتقارن (و گهگاه کاذب) اطلاعات است، به طوری که سرمایهگذاران در تشخیص پورتفوی بهینه دچار مشکل میشوند. این ناکارآمدی به نحوی است که نمیتوان به سادگی چنین استدلال کرد که اگر منابع موجود نظام بانکی به بازار سرمایه انتقال مییافتند، به طور کلی، نظام مالی را کارآمدتر میساخت. 3- سایر کانالهای تامین مالی عموماً به دلیل محدودیتها و عدم شفافیت محکوم به ناکارآمدی هستند. بخش قابل توجهی از این هزینهها در راهروهای دادگاهها قابل مشاهدهاند. از بین عارضههای فوق، به دلیل اینکه در ایران عموماً تامین مالی از طریق سیستم بانکی انجام میشود، در ادامه درباره ناکارآمدی نظام بانکی در مورد تخصیص منابع بحث میشود. در بعد کلان، همانطور که اشاره شد، نحوه تخصیص منابع توسط نظام بانکی عمدتاً گذشتهنگر است، به این معنی که بانکها فاقد مطالعات لازم درباره آینده پیشرو و تشخیص سیکلهای رکود و رونق هستند. بررسیها نشان از آن دارد که کمتر بانکی دارای خطمشی اعتباری (Credit Policy) تعریفشده مشخص و دقیق برای خود است و عموماً پرداخت تسهیلات به صورت موردی پرداخت میشود. همچنین در صورت داشتن تصویر درباره وضعیت کلان، عمدتاً این تصویر، تصویر پیشرو (Leading Perspective) درباره آینده نیست به همین دلیل در صورت وارد شدن اقتصاد به رکود، بانکها نمیتوانند کمک زیادی به کاهش رکود داشته باشند. در بعد خرد، به دلیل عدم سیستم اعتبارسنجی مناسب و داشتن اطلاعات نامتقارن درباره مشتریان، با مشتریان خوب و بد درباره نرخ سود دریافتی، یکسان برخورد میشود. در حالی که به نظر میرسد سیستم بانکی باید انعطاف لازم را در کاهش نرخهای سود دریافتی از مشتریان خوب خود داشته باشند. به طور خلاصه تحلیل فوق اشاره به این موضوع دارد که سیستم مالی در ایران هم در جذب منابع و هم در تخصیص منابع دچار مشکل است. در بحث جذب منابع، نقدینگی بالای در دست مردم جهت انجام امور معاملاتی روزمره خود و همچنین منابع موجود در کانالهای غیررسمی نشان از آن دارد که سیستم مالی در جذب منابع کارا عمل نمیکند. در بحث تخصیص منابع نیز به دلیل نداشتن خطمشی اعتباری عملاً تخصیص منابع توسط بانکها هدفدار نیست و در صورتی که اقتصاد وارد رکود گردد بانکها کمک زیادی برای خروج از رکود نخواهند کرد. همچنین برخورد یکسان با مشتریان در مورد نرخ سود دریافتی به دلیل نبود سیستم اعتبارسنجی مناسب، از مشکلات دیگر سیستم بانکی در تخصیص منابع است.

3939

کلید واژه ها: مالیات - مالیات بر ارزش افزوده -

پنجشنبه 22 آبان 1393 - 11:06:45

این صفحه را در گوگل محبوب کنید

-