پرچم تشریفات با کیفیت بالا و قیمت ارزان

پرواز از نگاه دکتر ماکان آریا پارسا

دکتر علی پرند فوق تخصص جراحی پلاستیک

سررسید تبلیغاتی 1404 چگونه میتواند برندینگ کسبوکارتان را تقویت کند؟

چگونه با ثبت آگهی رایگان در سایت های نیازمندیها، کسب و کارتان را به دیگران معرفی کنید؟

بهترین لوله برای لوله کشی آب ساختمان

دانلود آهنگ های برتر ایرانی و خارجی 2024

ماندگاری بیشتر محصولات باغ شما با این روش ساده!

بارشهای سیلآسا در راه است! آیا خانه شما آماده است؟

بارشهای سیلآسا در راه است! آیا خانه شما آماده است؟

قیمت انواع دستگاه تصفیه آب خانگی در ایران

نمایش جنگ دینامیت شو در تهران [از بیوگرافی میلاد صالح پور تا خرید بلیط]

9 روش جرم گیری ماشین لباسشویی سامسونگ برای از بین بردن بوی بد

ساندویچ پانل: بهترین گزینه برای ساخت و ساز سریع

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

تعداد کل بازدیدها :

1847750559

چه عواملی سبد دارایی بانکها را از «تسهیلات» به «سرمایهگذاری» سوق داد؟ رتبه بانکها در بنگاهداری

واضح آرشیو وب فارسی:خبر آنلاین:

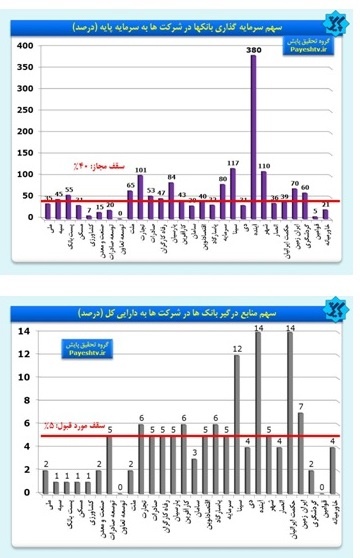

چه عواملی سبد دارایی بانکها را از «تسهیلات» به «سرمایهگذاری» سوق داد؟ رتبه بانکها در بنگاهداری اقتصاد > اقتصاد کلان - آمار و بررسیها در سالهای اخیر حاکی از آن است که تمایل بانکها برای سرمایهگذاری در «شرکتهای وابسته» بیشتر از سایر شرکتها بوده است.

مجید حیدری: یکی از مهمترین اهداف بانکها «تامین نقدینگی بنگاههای تولیدی» است. در این راستا بانکها باید نقش تامین منابع مالی بنگاه را به نحوی انجام دهند که طیف گستردهای از بنگاهها و نهادهای تولیدی اعم از بنگاههای کوچک، متوسط و بزرگ از آن منتفع شوند. این روند باعث میشود علاوه بر توسعه بنگاههای کوچک که نسبت به بنگاههای بزرگ نقش قابل توجهی در تامین اشتغال دارند، ریسکهای نظام بانکی کاهش یافته و همچنین گردش منابع بانکی در مسیر صحیح خود قرار گیرد. اما آمار و بررسیها در سالهای اخیر حاکی از آن است که تمایل بانکها برای سرمایهگذاری در «شرکتهای وابسته» بیشتر از سایر شرکتها بوده است. به نحوی که طبق اظهارات مسوولان بانک مرکزی؛ در حال حاضر نسبت سرمایهگذاری بانکها در شرکتهای وابسته به حدود 51 درصد سرمایه پایه (سرمایه ثبتی) رسیده است، حال آنکه نسبت مذکور در بانکها نباید از 40 درصد عدول کند. در این بین باید به دو مورد مهم اشاره کرد: مورد نخست مجموعه شرکتهایی که به نوعی مکمل فعالیتهای بانکی بوده است، مانند صرافیها و کارگزاری که در این زمینه میزان سهام بانکها در شرکتهای مذکور نباید از 49 درصد تجاوز کند. زمینه دوم فعالیت مجاز بانکها این است که میتواند به عنوان خرده سهام در بازار خرید و فروش انجام دهد که سقف مجاز تعیینشده در این زمینه نیز معادل 40 درصد سرمایه پایه تعیین شده است. البته بحث بنگاهداری بانکها مربوط به سالهای گذشته نمیشود و به گفته مقامهای مسوول در بانک مرکزی ورود بانکها به بنگاهداری در اواخر دهه 60 و با تاسیس شرکتهای سرمایهگذاری و صرافیها به وقوع پیوست. اما در سالهای گذشته از یکسو ضعف نظارتی در بانک مرکزی به نظام بانکی و از سوی دیگر نااطمینانی در شاخصهای کلان اقتصادی بانکها را مجاب کرده است که سهم بیشتری از سرمایه خود را به بنگاههای وابسته خود تخصیص دهند. البته برخی از شرکتهای متعلق به بانکها نیز بابت «رد دیون» به آنها واگذار شده، که این موضوع نیز باعث شده نسبت سرمایه به شرکتهای وابسته افزایش یابد. یکی از موارد دیگری که کارشناسان به افزایش نسبت بنگاهداری بانکها نسبت میدهند، عدم وجود رابطه منطقی بین نرخ سود بانکی با شاخصهای کلان اقتصادی مانند شاخص تورم است. در سالهای گذشته تثبیت نرخ سود بانکی در سطوح کمتر از نرخ تورم باعث شد بانکها با زیانهایی مواجه شده و بانکها نیز برای صیانت از سرمایه و افزایش بازدهی خود به سمت بنگاهداری حرکت کنند. این روند باعث شد بانک مرکزی به عنوان نهاد نظارتی به نظام بانکی نسبت به بنگاهداری بانکها واکنش دهد و خواستار این شود که بانکها یکسوم از دارایی مازاد خود را در هر سال از طریق بازار سرمایه واگذار کنند. نسبت سرمایهگذاری بانکها در شرکتها یکی از مهمترین نسبتهای مورد بررسی در خصوص بنگاهداری شرکتها «نسبت سرمایهگذاری بانکها در شرکتها به سرمایه پایه» است. آمارهای منتشرشده حاکی از آن است که اکثر بانکها از سقف مجاز این نسبت عبور کردند. به طور کلی اگر بانکها را طبق تقسیمبندی بانک مرکزی به چهار دسته همگن «خصوصی»، «خصوصیشده»، «تخصصی» و «دولتی» در نظر بگیریم، نسبت سرمایهگذاری بانکها در تمام بانکهای «خصوصیشده» رعایت نشده است. به نظر میرسد که یکی از عوامل مهم عدول این بانکها از نسبت بنگاهداری مجاز این موضوع است که این بانکها بهتازگی از دولتی بودن فاصله گرفته و به سمت خصوصی شدن حرکت کردند، بنابراین به دلیل چتر حمایتی دولت در مواقعی بروز مشکلاتی مانند «کمبود نقدینگی» خود را ملزوم به رعایت حد تعیینشده نمیدانستند. چنان که مشاهده میشود این نسبت در بانکهای دولتی نیز از سقف مجاز تعیینشده عبور کرده است. وضعیت در بانکهای تخصصی به مراتب بهتر از سایر بانکهاست و مشاهده میشود در تمامی بانکهای این گروه نسبت سرمایهگذاری بانکها در شرکتها زیر سقف مجاز اعلام شده است. در بین بانکهای خصوصی، تصویری همگنی از رعایت و عدم رعایت نسبت سرمایهگذاری بانکها در شرکتها دیده نمیشود. به نحوی که برخی از بانکها این نسبت را رعایت کردهاند، اما در برخی از بانکها (به ویژه برخی از بانکهای جدیدالتاسیس) این نسبت به شدت از نرم استاندارد خود فاصله گرفته است. به عنوان مثال در «بانک آینده» این نسبت حتی از 9 برابر سقف مجاز نیز عدول کرده و به 380 درصد رسیده است. به بیان دیگر میتوان عنوان کرد این بانک حدود چهار برابر سرمایه خود را در شرکتها سرمایهگذاری است. در بانکهای «سینا»، «تجارت» و «شهر» نیز این نسبت از 100 درصد تجاوز کرده که میتواند به عنوان زنگ خطری برای این بانکها محسوب شود. این آمارها نشان میدهد در سالهای گذشته توجه بانکها به سرمایهگذاری در بانکها بیشتر از سایر بخشها بوده و اکثر بانکها سعی میکردند در مقابل نوسانات شاخصهای کلان اقتصادی دارایی خود را در شرکتها سرمایهگذاری کرده و ارزش داراییهای خود را حفظ کنند. نسبت تسهیلات بانکها به شرکتهای وابسته بررسیها نشان میدهد عملکرد نظام بانکی در نسبت تسهیلات به شرکتهای تابع یکسان نبوده است. بر اساس گزارشها سقف مجاز برای تسهیلات اعطایی به شرکتهای وابسته معادل 25 درصد بوده است به نحوی که شرکتها میتوانند حدود یکچهارم سرمایه ثبتی خود را به شرکتهای تابع خود تسهیلات ارائه کنند. آمارها حاکی از آن است که اکثر بانکها از حد مجاز تعیینشده عبور نکردند اما برخی از بانکها حتی بیش از سرمایه خود به شرکتهای وابسته خود تسهیلات ارائه کردند. بانکهای «سینا»، «سرمایه» و «انصار» بانکهایی بودند که نسبت تسهیلات اعطایی آنها از مقدار سرمایه ثبتی بانک بیشتر بوده است. به نظر میرسد سیاستهای وامدهی شرکتهای مذکور که عمدتاً به ارگانها دولتی و نظامی تعلق دارند، بیشتر بر کارکنان و نهادهای وابسته خود متمرکز بودند. به همین منظور با تمرکز بیش از حد وامدهی مواجه شدند که این موضوع میتواند ریسکهای آنها را در مواقع بروز مشکلات افزایش دهد. همچنین تمرکز بالای تسهیلات اعطایی این بانکها باعث میشود سطح مطالبات غیرجاری در آنها نیز افزایش یابد، زیرا به هنگام اعطای تسهیلات ضمانت امنی و قابل اعتمادی برای بازپرداخت آن از سوی بانکها در مقابل شرکتها وابسته اخذ نمیشود و همین موضوع رویه بازپرداخت تسهیلات را با مشکل مواجه میکند. در نتیجه این بانکها برای تامین سرمایه و نقدینگی خود با مشکل روبهرو میشوند.

3939

کلید واژه ها: تسهیلات بانکی - بانک مرکزی -

پنجشنبه 4 دی 1393 - 10:27:00

این صفحه را در گوگل محبوب کنید

-