پرچم تشریفات با کیفیت بالا و قیمت ارزان

پرواز از نگاه دکتر ماکان آریا پارسا

دکتر علی پرند فوق تخصص جراحی پلاستیک

تجهیزات و دستگاه های کلینیک زیبایی

سررسید تبلیغاتی 1404 چگونه میتواند برندینگ کسبوکارتان را تقویت کند؟

چگونه با ثبت آگهی رایگان در سایت های نیازمندیها، کسب و کارتان را به دیگران معرفی کنید؟

بهترین لوله برای لوله کشی آب ساختمان

دانلود آهنگ های برتر ایرانی و خارجی 2024

ماندگاری بیشتر محصولات باغ شما با این روش ساده!

بارشهای سیلآسا در راه است! آیا خانه شما آماده است؟

بارشهای سیلآسا در راه است! آیا خانه شما آماده است؟

قیمت انواع دستگاه تصفیه آب خانگی در ایران

نمایش جنگ دینامیت شو در تهران [از بیوگرافی میلاد صالح پور تا خرید بلیط]

9 روش جرم گیری ماشین لباسشویی سامسونگ برای از بین بردن بوی بد

ساندویچ پانل: بهترین گزینه برای ساخت و ساز سریع

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

تعداد کل بازدیدها :

1849145465

اثر کاهش نرخ سود بر رونق بازار مسکن/ افزایش مدت بازپرداخت اقساط با مسکن چه می کند؟

واضح آرشیو وب فارسی:پایگاه خبری آفتاب: اثر کاهش نرخ سود بر رونق بازار مسکن/ افزایش مدت بازپرداخت اقساط با مسکن چه می کند؟

آفتاب : اقتصادنیو در گفت و گو با یک کارشناس مسکن به پرداخت تسهیلات مسکن (کاهش نرخ سود و افزایش مدت اقساط) توسط دولت پرداخت. مهدی پورمهر، کارشناس اقتصاد مسکن گفت: با توجه به اینکه یکی از اهداف دولتها ایجاد رفاه نسبی و افزایش محبوبیت و مقبولیت در جامعه است لذا پس از انتخابات اخیر مجلس و گذشت نیمی از عمر دولت یازدهم و استمرار رکود اقتصادی از جمله مهترین بخش آن یعنی بخش مسکن برآن شده تا راهکارها و طرحهای حمایتی مختلفی برای خروج از رکود این بخش ارایه کند.

او افزود: در راستای افزایش قابل توجه تسهیلات مسکن توسط دولت و افزایش نسبی قدرت خرید اقشار مختلف، درصدد آن هستند تا شرایط تسهیلات را برای متقاضیان تسهیل کنند. تبعاً یکی از دلایل استقبال کم از تسهیلات مسکن، عدم توان بازپرداخت اقساط است، بدین منظور دولت سعی کرده تا با کاهش نرخ سود و افزایش مدت بازپرداخت مبلغ اقساط را کاهش دهد تا اثربخشی طرح افزایش یابد.

او در پاسخ به اینکه آیا این تغییرات میتواند اقبال عمومی طرح تسهیلاتی مسکن را بهبود بخشیده و باعث ایجاد رونق در مسکن شود، گفت: مطابق شرایط قبلی، تسهیلات مسکن با سود 14درصد و اقساط 144ماهه پرداخت میشد که برای مبلغ تسهیلات 160 میلیونتومانی مبلغ ماهانه اقساط 2.3 میلیون تومان بوده که در مجموع کل مبلغ بازپرداخت مشتری 331 میلیون تومان خواهد شد که بیش از توان حداکثری اقشار نیازمند مسکن است.

او در پاسخ به اینکه کاهش نرخ سود از 14 به 13 درصد و افزایش دوره اقساط به بیش از 144 ماه چه تغییراتی را در مبلغ اقساط و توان پرداخت مشتریان ایجاد میکند؟ گفت: برای پاسخ به این سوال به کمک فرمول جهانی بازپرداخت اقساط (NPV) مبلغ اقساط را با نرخ سود 13 درصد برای مدتهای 12 الی 240 ماه مورد بررسی قرار دادیم.

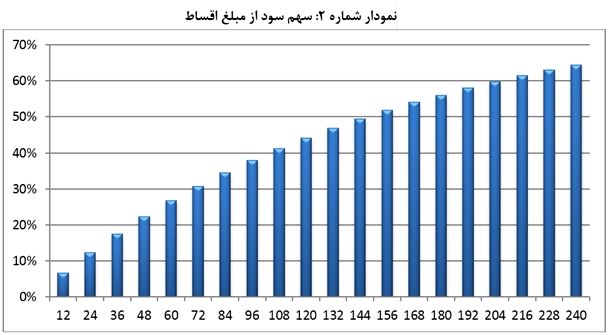

او در ادامه افزود: با توجه به نمودارهای زیر مشاهده میشود که تغییرات مبلغ اقساط از تعداد اقساط 144 ماه به بالاتر کمتر میشود این درحالی است که مطابق نمودار شماره 2، سهم سود از مبلغ اقساط از این ماه به شدت افزایش مییابد به عبارتی، در اقساط 240ماهه، 64 درصد مبلغ هر قسط را سود تشکیل میدهد درحالی که در اقساط 144ماهه، این نسبت به 49 درصد کاهش مییابد.

او گفت: بنابراین افزایش مدت اقساط نه تنها کاهش محسوسی را در مبلغ اقساط ایجاد نمیکند بلکه سود بازپرداخت به بانک را افزایش میدهد که در مجموع مشتری بیشتر متضرر میشود.

پورمهر افزود: از طرفی، با نگاهی به نمودار شماره 3 که در زیر آمده است، مشخص میشود که به ازای کاهش یکدرصدی نرخ سود تسهیلات، بیشترین کاهش در سود پرداختی مشتری مربوط به دوره اقساط بین 144 تا 156 ماه است.

این کارشناس اقتصاد مسکن افزود: در مجموع میتوان گفت مولفه اول یعنی افزایش مدت اقساط تغییر قابل ملاحظهای روی مبلغ اقساط نخواهد داشت از طرفی، کاهش نرخ سود تسهیلات به میزان یک درصد نیز کاهش محسوسی در مبلغ بازپرداخت ایجاد نمیکند به طوری که برای مشتریان حسابگر، دوره بهینه بازپرداخت اقساط، 12ساله خواهد بود که در شرایط فعلی به مشتریان پرداخت میشود.

او گفت: بنابراین میتوان گفت که تغییرات جدید دولت در پرداخت تسهیلات (کاهش نرخ سود و افزایش مدت اقساط) اثر قابل توجهی در افزایش تقاضای تسهیلات مسکن نخواهد داشت. از این رو، دولت باید راهکارهای دیگری برای خروج بخش مسکن از رکود اتخاذ کند.

تاریخ انتشار: ۲۳ فروردين ۱۳۹۵ - ۱۳:۰۳

این صفحه را در گوگل محبوب کنید

-