تبلیغات

تبلیغات متنی

آموزشگاه آرایشگری مردانه شفیع رسالت

دکتر علی پرند فوق تخصص جراحی پلاستیک

بهترین دکتر پروتز سینه در تهران

محبوبترینها

راهنمای انتخاب شرکتهای معتبر باربری برای حمل مایعات در ایران

چگونه اینورتر های صنعتی را عیب یابی و تعمیر کنیم؟

جاهای دیدنی قشم در شب که نباید از دست بدهید

سیگنال سهام چیست؟ مزایا و معایب استفاده از سیگنال خرید و فروش سهم

کاغذ دیواری از کجا بخرم؟ راهنمای جامع خرید کاغذ دیواری با کیفیت و قیمت مناسب

بهترین ماساژورهای برقی برای دیسک کمر در بازار ایران

بهترین ماساژورهای برقی برای دیسک کمر در بازار ایران

آفریقای جنوبی چگونه کشوری است؟

بهترین فروشگاه اینترنتی خرید کتاب زبان آلمانی: پیک زبان

با این روش ساده، فروش خود را چند برابر کنید (تستشده و 100٪ عملی)

خصوصیات نگین و سنگ های قیمتی از نگاه اسلام

صفحه اول

آرشیو مطالب

ورود/عضویت

هواشناسی

قیمت طلا سکه و ارز

قیمت خودرو

مطالب در سایت شما

تبادل لینک

ارتباط با ما

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

آمار وبسایت

تعداد کل بازدیدها :

1868915603

حقایق پنهان بازار مسکن |اخبار ایران و جهان

واضح آرشیو وب فارسی:تابناک: حقایق پنهان بازار مسکن

تحقيقاتي كه با استناد به گزارش جديد صندوق بينالمللي پول درباره اوضاع جهاني مسكن انجام شده است، از هفت حقيقت پنهان بازار مسكن پردهبرداري ميكند. نتايج تحقيق حاكي است چالش مربوط به «دورههاي ركود و رونق مسكن و نوسانات قيمتي آن» در اغلب كشورها با شيب متفاوت در جريان است و پيامدهاي نااميدكنندهاي بر متغيرهاي اقتصادي دارد.

کد خبر: ۴۵۹۲۷۹

تاریخ انتشار: ۲۷ آذر ۱۳۹۳ - ۰۸:۴۵ - 18 December 2014

تحقيقات درباره اوضاع گذشته، حال و آينده بخش مسكن در كشورهاي جهان، از شباهت نسبي بين «چالش قيمت مسكن» در ايران و ساير نقاط دنيا حكايت دارد و نشان ميدهد: نوسانات شديد ناشي از دورههاي ركود و رونق مسكن، ميتواند پيامدهاي نااميدكنندهاي هم براي متغيرهاي اقتصاد كلان و هم براي اقتصاد خانوارها به همراه داشته باشد.

به گزارش دنیای اقتصاد، نتايج بهدست آمده از اين تحقيقات، حكايت از «عبور منحني نوسان قيمت جهاني مسكن از نقطه كف و افزايش ملايم آن» دارد. براي بازار مسكن ايران نيز، با لحاظ وضعيت كنوني بازارهاي موازي، احتمال ورود تقاضاي موثر به بازار خريد مسكن، فوقالعاده ضعيف پيشبيني شده و در نتيجه، خروج از ركود و تحقق تحول مثبت در بازار مسكن، دور از دسترس عنوان شده است. اين تحقيق به سفارش دفتر برنامهريزي و اقتصاد مسكن وزارت راهوشهرسازي، تهيه شده و منابع آن را دو دسته اطلاعات شامل گزارش جديد صندوق بينالمللي پول تحت عنوان «ديدهبان مسكن جهاني» و همچنين يافتههاي محقق درباره «وضعيت بازار مسكن ايران»، تشكيل ميدهد.

نتايج كلي مطالعه كه توسط تيمور رحماني كارشناس اقتصادي و عضو هيات علمي دانشگاه تهران انجام شده، 7 حقيقت نهفته در بازار مسكن را آشكار ميكند كه مهمترين آنها دو واقعيت قابلتامل است؛ از يكسو نوسانات قيمت مسكن به مراتب بيشتر از نرخ تورم عمومي (يا همان شاخص كل بهاي كالا و خدمات) است و از سوي ديگر بين قيمت مسكن و هزينه مصرفي خانوار، همبستگي بالايي وجود دارد.

در تحقيقات انجام شده، اثري را كه از اين دو رفتار كليدي بخش مسكن، در اقتصاد كشورها بروز كرده ميتوان به اشكالي همچون «عامل بيثباتي اقتصاد كلان» و «آسيبپذير بودن هزينههاي مصرفي خانوار از ناحيه هزينه مسكن» مشاهده كرد.

حقيقت سوم بازار مسكن به «نحوه نوسان قيمت نسبي» مربوط است؛ اگر چه هم در ايران و هم در ساير كشورهاي مورد تحقيق صندوق بينالمللي پول، قيمت اسمي مسكن در دورههاي كوتاهمدت دچار صعود و نزول ميشود اما قيمت نسبي مسكن –قيمت بعد از تعديل تورمي- همواره رو به افزايش است، ضمن اينكه در بلندمدت نيز كاهش قيمت اسمي مسكن جبران شده و از سطح تورم فراتر ميرود.

به گزارش «دنياياقتصاد»، مطالعات صورت گرفته درباره حقايق 7گانه، قصد دارد نتيجهگيري يك استاد اقتصاد و آمار در دانشگاه UCLA آمريكا را به دولتها يادآوري كند كه ميگويد: بازار مسكن موتور محركه فعاليتهاي توليدي به حساب ميآيد و چون تغييرات سرمايهگذاريهاي ساختماني بهعنوان پارامتر تاثيرپذير از نوسانات قيمت مسكن، خود بر متغيرهاي توليد ناخالص داخلي و اشتغال اثرگذار است، در نتيجه، بخش مسكن نقش مهمي بر شكلدهي به سيكلهاي تجاري دارد.

تيمور رحماني در تحقيقات خود به اين جمعبندي رسيده كه اغلب كشورها از جمله آمريكا، بعد از بحران اقتصادي 2008، به تحولات بخش مسكن كه پيشتر، آنچنان مورد توجه سياستگذاران قرار نگرفته بود، حساسيت ويژهاي نشان دادهاند.

با بررسي تجربههاي به ثبت رسيده از برنامههاي موفق دولتها در جهان براي كنترل نوسانات بازار مسكن، دو راهكار كوتاهمدت و بلندمدت شناسايي شده است. در كوتاهمدت ميتوان از طريق ابزارهاي پولي همچون پرداخت تسهيلات خريد مسكن كمبهره و همچنين بهكارگيري مالياتهاي تنظيمكننده بازار، ماموريت «تعديل تقاضا» را دنبال كرد و در بلندمدت نيز سياست «بهبود عرضه مسكن» شامل حمايت دولت از افزايش عرضه بهخصوص براي اقشار خاص را در دستور كار قرار داد.

فهرست حقايق 7 گانه

به گزارش «دنياياقتصاد»، تيمور رحماني كارشناس اقتصادي و عضو هيات علمي دانشگاه تهران، در همايشي كه توسط معاونت مسكن وزارت راهوشهرسازي تحت عنوان سياستهاي توسعه مسكن در ايران برگزار شد، در مقالهاي با موضوع «مسكن و اقتصاد كلان»، بخش مسكن را در 4 حوزه مورد كنكاش قرار داد.

اين چهار حوزه به ترتيب با عناوين «اهميت بخش مسكن در مباحث علمي رشته اقتصاد»، «برخي حقايق آشكارشده در رابطه با مسكن و اقتصاد كلان»، «نمايي از وضعيت بازار مسكن در دنيا» و «موضوعات محوري اقتصاد مسكن» ارائه شد. جزئيات اين مقاله به شرح زير است:

ميتوان ادعا كرد «مسكن» تا اواخر قرن بيستم نتوانسته بهعنوان يكي از زمينههاي اصلي پژوهشهاي اقتصادي مورد توجه قرار گيرد. دليل اين اتفاق به اين برميگردد كه تصور ميشده است تحليل سرمايهگذاري، سطح قيمت و سطح توليد بخش مسكن متفاوت از سرمايهگذاري، سطح قيمت و توليد كل كالاها و خدمات نيست تا نياز به توجه ويژه داشته باشد!

اما اتفاقات دهه اخير در حوزه مسكن آمريكا و ساير كشورهاي توسعهيافته نشان داد كه نياز است به بخش مسكن در سياستگذاريهاي اقتصاد كلان بيشتر توجه شود. مثلا بنبرنانكه رئيس وقت فدرال رزرو در جريان كنفرانس مسكن و بازارهاي رهني در سال 2008 تاكيد ميكند «مسكن و تامين مالي آن نقش اساسي را در وقوع بحران اقتصادي داشت.»

هماكنون مطالعات بينالمللي با استناد به گزارشهاي معتبر جهاني، 7 حقيقت بخش مسكن را آشكار ميسازد.

حقيقت اول؛ دارايي مسكن بخش مهمي از ثروت جوامع را تشكيل ميدهد. مسكن نزديك به نيمي از ثروت خانوارها در كشورهاي توسعهيافته را به خود اختصاص ميدهد.

حقيقت دوم؛ ارزش دارايي مسكن از توليد ناخالص داخلي كشورها بزرگتر است و بهطور قابل ملاحظهاي دچار نوسان است. متوسط اين نسبت در آمريكا 5 /1 ميباشد.

حقيقت سوم؛ روند ارزش مسكن و هزينههاي مصرفي همبستگي بالايي را نشان ميدهد. اين موضوع بيانگر نقش دارايي مسكن در شكلدهي به هزينههاي مصرفي خانوارها بهعنوان مهمترين جزو تقاضاي كل و همچنين انعكاس نقش بخش مسكن بهعنوان يك عامل بيثباتي اقتصاد كلان در كنار جزو با ثبات تقاضاي كل يعني هزينههاي مصرفي است. پيامي كه از اين همبستگي بالا عايد سياستگذاران ميشود، عبارت است از؛ «نقش نوسانات مسكن در آشفتهكردن بازار و هزينههاي مصرفي».

حقيقت چهارم؛ تغييرات در ارزش دارايي مسكن بهطور معمول با تغييرات وسيع در سرمايهگذاري مسكن همراه است. بنابراين نوسانات قيمت كه خود باعث تغييرات سرمايهگذاري در اين بخش ميشود، در نهايت بهطور قابل ملاحظهاي متغيرهاي توليد ناخالص داخلي و اشتغال را تحت تاثير قرار ميدهد و به همين دليل نقش مهمي در شكلدهي به سيكلهاي تجاري دارد.

حقيقت پنجم؛ تغييرات قيمت مسكن همبستگي بالايي با تغييرات ساير قيمتها يا همان شاخص كل بهاي كالا و خدمات ندارد. همچنين نوسانات تورم مسكن بيشتر از تورم عمومي است به اين معني كه شاخص انحراف معيار تورم مسكن بزرگتر از شاخص انحراف معيار تورم عمومي است. در ايران، بين سالهاي 1370 تا 1392، شاخص انحراف معيار نرخ تورم بخش مسكن 26/0 درصد بوده؛ در حالي كه انحراف معيار نرخ تورم عمومي معادل 09/0 درصد بوده است. هرچند در اغلب كشورها نوسانات قيمت مسكن بيشتر از نرخ تورم است اما در ايران دامنه نوسان اين دو، بيشتر از ساير كشورها است كه دليل آن به يك «عامل مشترك» برميگردد. اين عامل، نقدينگي است كه در ايران باعث شده دامنه نوسان تورم عمومي و تورم مسكن، بيشتر از ساير كشورها شود.

آنچه باعث بيشتر شدن دامنه نوسانات قيمت مسكن در مقايسه با شاخص كل شده، همان خاصيت سفتهبازانه دارايي ملكي در مقايسه با ساير كالاها و خدمات مصرفي است. اين خاصيت باعث جذب تقاضاي خريدهاي سرمايهاي و در نتيجه رشد بيشتر قيمت نسبي ميشود.

به اين ترتيب، تغييرات قيمت مسكن در بلندمدت ناشي از رشد نقدينگي است؛ اما در كوتاهمدت بهخاطر ويژگي ذاتي اين دارايي، نوسانات صورت ميگيرد.

حقيقت ششم؛ روند سرمايهگذاري در بخش مسكن بر سرمايهگذاري در بخشهاي ديگر تقدم دارد. اين حقيقت آشكار، در جمله مشهور يك استاد اقتصاد دانشگاه مشهور آمريكا بيان شده كه مضمون آن حكايت از تاثيرپذيري رشد بلندمدت سرمايهگذاريها از عوامل مشابه ازجمله ماهيت پرنوسان سرمايهگذاري بخش ساختمان دارد.

حقيقت هفتم؛ شواهد تجربي دلالت بر روند صعودي سطح قيمتهاي مسكن بعد از تعديل تورم عمومي دارد؛ مثلا در آمريكا شاخص قيمت مسكن پس از تعديل با شاخص هزينههاي مصرفي، همواره رو به افزايش بوده است. در ايران نيز قيمت مسكن بهرغم نوسانات، بيشتر داراي روند مشابهي بوده و در كل رو به افزايش است. اين طرز نوسان قيمت نسبي مسكن نشان ميدهد، مسكن يك نوع دارايي متفاوت از ساير داراييهاي خانوارها و سرمايهگذاران به حساب ميآيد كه مهمترين خصوصيتش، «حفاظ تورمي» آن است. دارايي مسكن در بلندمدت حفاظ مناسبي در مقابل تورم است، چرا كه علاوه بر حفظ قدرت خريد، عايدي سرمايه به همراه دارد.

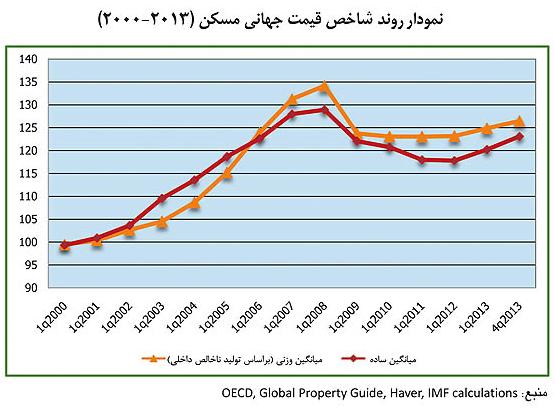

نمايي از آخرين وضعيت جهانی مسكن

صندوق بينالمللي پول در پروژهاي تحت عنوان ديدهبان مسكن جهاني، به بررسي و رصد قيمتهاي مسكن در بيشتر كشورهاي دنيا پرداخته و روند شاخص قيمت جهاني مسكن براي سالهاي 2000 تا 2013 را بررسي كرده است. گزارش منتشرشده ازسوي صندوق نشان ميدهد قيمت جهاني مسكن در فصل چهارم سال 2007، به اوج رسيد و از آن زمان تاكنون، سطح قيمت مسكن همواره كمتر از نقطه حداكثري پنج سال پيش بوده است. با اين حال، روند نزولي قيمت در اواخر سال 2012 به پايينترين سطح رسيد و از سال 2013 تاكنون قيمت جهاني مسكن در مجموع رو به افزايش گذاشته است. صندوق بينالمللي پول، همچنين رشد سالانه قيمت اسمي مسكن در 51 كشور در سال 2013 را مورد بررسي قرار داده و اعلام كرده است: در اين سال كشور فيليپين با 5/ 10 درصد افزايش قيمت مسكن، رتبه اول بيشترين رشد و كشور هند با افت 1/9 درصدي نيز رتبه اول بيشترين كاهش قيمت را در اختيار گرفتهاند.

«اختلاف زياد» در رشد قيمت مسكن كشورها بيانگر آن است كه الزاما روند تغييرات قيمتي مسكن در كشورهاي مختلف «يكسان» نيست و بسته به برخي از پارامترها همانند موقعيت جغرافيايي، درجه باز بودن اقتصاد، پايين بودن ريسك سياسي و ...، ممكن است الگوي نوسانات بازار مسكن در برخي كشورها تا حد زيادي شبيه به هم باشد. آمارها دلالت بر آن دارد كه متوسط سهم ارزش افزوده بخش ساختمان در دنيا روند صعودي داشته است؛ به گونهاي كه از 6/4 درصد در سال 1990 به 4 /7 درصد در سال 2012 افزايش يافته است.

در اقتصاد ايران نيز سهم ارزش افزوده ساختمان از توليد ناخالص داخلي به قيمت ثابت، بين 3 تا 10 درصد در نوسان بوده و بهطور متوسط 4/5 درصد برآورد شده است.

تامين مالي با مدل رايج وام خريد

در بيشتر كشورهاي دنيا، دارايي مسكن بيشترين سهم را در پرتفوي سرمايهگذاري خانوارهايي با درآمد متوسط دارد و نسبت درآمد خانوارها به ارزش مسكن بسيار پايين است، بنابراين اين دو ويژگي كشورها را بر آن داشته براي تامين مالي متقاضيان مسكن، از وامهاي رهني استفاده كنند. شاخص مربوط به «نسبت وامهاي رهني مسكن به توليد ناخالص داخلي» در كشورهاي مختلف نشان ميدهد اين شاخص از كمتر از يك درصد در كشور روآندا تا حداكثر 109 درصد در كشور دانمارك متغير است. ميزان پرداخت تسهيلات خريد مسكن از طريق بازار وامهاي رهني در كشورها ارتباط مستقيم با درآمد كشورها دارد؛ بهگونهاي كه اين شاخص در كشورهاي توسعهيافته با درآمدهاي بالا، بيشتر است. در ايران، نسبت حجم وامهاي رهني مسكن به توليد ناخالص داخلي، كمتر از 10 درصد برآورد ميشود كه عدد پاييني است.

درس بحران مالي اخير و دو راهكار براي كنترل مسكن

بحران مالي اخير در كشورهاي توسعه يافته نشان داد كه ناديده گرفتن سيكلهاي بازار مسكن ميتواند نتايج نااميدكنندهاي به همراه داشته باشد. بيثباتي قيمتها و تجربه دورههاي عميق رونق و ركود بهعنوان يكي از مشخصههاي اصلي بازار مسكن در بسياري از كشورهاي توسعه يافته و در حال توسعه محسوب ميشود.

نوسان بازار مسكن پيامدهايي از جمله اختلال در تصميمگيري براي ساختوساز، خريد و فروش، افزايش ريسك و ... خواهد بود.

مطالعات متعددی به بررسی متغیرهای تاثیرگذار در کنترل نوسانات بازار مسکن پرداختهاند. در مجموع میتوان مهمترین این عوامل را بهصورت زیر دستهبندی کرد: عوامل تاثیرگذار در بلندمدت شامل بهبود عرضه مسکن و عوامل تاثیرگذار در کوتاهمدت، شامل تعدیل طرف تقاضا.

عوامل بلندمدت موثر در بازار مسکن از ناحیه کمبود مسکن، تشکیل میشود که به احتمال زیاد باعث رشد ناپایدار سطح قیمتها میشود.

یکی از شرایط لازم برای شکلگیری حباب در بازار مسکن، کمبود و نارسایی بخش عرضه است، توازن بین طرفهای عرضهکننده و تقاضاکننده مهمترین عامل بنیادی تعیینکننده سطح قیمتهای مسکن در بلندمدت است.

در شرایط کمبود عرضه مسکن، دولتها میتوانند با تسهیل امکانات برای بخش خصوصی امکان افزایش عرضه را فراهم آورند یا اینکه خود اقدام به فراهم کردن مسکن برای اقشار خاصی از جامعه کنند، اما تجربه دولتی کردن تولید مسکن تجربه چندان موفقی نبوده است و جهتدهی به فعالیت بخش خصوصی از این نظر ارجحیت دارد. برای کنترل بازار مسکن در کوتاهمدت سه ابزار اصلی برای تعدیل تقاضای مسکن پیشنهاد میشود؛

ابزارهای پولی: سیاست پولی از طریق اثرگذاری بر نرخ بهره میتواند هزینه وام و در نتیجه، تقاضای مسکن را تحتتاثیر قرار دهد.

ابزارهای مالیاتی: از لحاظ نظری بحث میشود که مالیاتهای بخش مسکن ممکن است بهصورت یک تثبیتکننده خودکار عمل کند. با این حال، سیاستهای مالیاتی میتواند بهصورت فعال به تعدیل تقاضا در کوتاهمدت کمک کند.

ابزارهای تنظیمی: سیاستهای تنظیمی همانند افزایش کفایت سرمایه و محدود کردن وامهای رهنی که میتواند بهمنظور دستیابی به اهداف سیاستی مشخص اعمال شود.

جمعبندی و نتیجهگیری

در بلندمدت رشد بیشتر بخش مسکن به عنوان یک عامل موجد رفاه متاثر از همان عواملی است که رشد کل اقتصاد را رقم میزنند و نباید توقعی فراتر از آن از متولیان بخش مسکن داشت. در بلندمدت روند قیمت مسکن و سطح عمومی قیمتها مشابه است و این به آن معنی است که در بلندمدت عامل اساسی تعیینکننده رشد عمومی قیمتها یعنی رشد نقدینگی تعیینکننده رشد قیمت مسکن نیز است.

در آن صورت، تلاش برای کنترل سطح عمومی قیمتها کنترل قیمت مسکن را نیز به همراه دارد. در عین حال، در صورت تداوم تورم نمیتوان انتظار معجزه از متولیان بخش مسکن برای ثبات قیمت بخش مسکن را داشت.

در کوتاهمدت هم فعالیت حقیقی و هم قیمت مسکن نسبت به فعالیت حقیقی و سطح قیمت کل اقتصاد نوسان بیشتری از خود نشان میدهد و به همین دلیل توجه بیشتری را هم از ناحیه متولیان بخش مسکن و هم از ناحیه سیاستگذار پولی میطلبد.

بازار مسکن از رکود خارج میشود؟

با توجه به عدم اطمینان موجود نسبت به گشایشهای ارزی و به تبع آن رشد تقاضای کل در حال حاضر انتظار بر آن نیست که از ناحیه رشد حقیقی اقتصاد تحول چشمگیری در بخش مسکن ایجاد شود. همچنین از آنجا که بازارهای سهام و طلا در طول ماههای گذشته دچار رکود قیمتی بودهاند و چشمانداز رونقی برای آنها تصور نمیشود و در عین حال شیفت تقاضا از آنها مدتها است که صورت گرفته است انتظار بر آن نیست که انتقال تقاضا از آنها به بخش مسکن عاملی برای تحول چشمگیر در بخش مسکن باشد. از سوی دیگر با توجه به عدم اطمینان نسبت به وضعیت آتی نرخ ارز و امکان سوداگری در این بازار به نظر نمیرسد که انتقال تقاضا از این بخش به بخش مسکن عامل تحول در بخش مسکن باشد. این در حالی است که با توجه به نرخهای سود بسیار بالای سپردهها و تداوم آن برای ماههای پیش رو به نظر میرسد هم از ناحیه جذابیت سپردهها و هم از ناحیه پرهزینه بودن تامین مالی خرید مسکن انتظار برای تحول مثبت بخش مسکن از این منظر هم فراهم نباشد.

این صفحه را در گوگل محبوب کنید

[ارسال شده از: تابناک]

[مشاهده در: www.tabnak.ir]

[تعداد بازديد از اين مطلب: 385]

-

اقتصادی

پربازدیدترینها