محبوبترینها

چگونه با ثبت آگهی رایگان در سایت های نیازمندیها، کسب و کارتان را به دیگران معرفی کنید؟

بهترین لوله برای لوله کشی آب ساختمان

دانلود آهنگ های برتر ایرانی و خارجی 2024

ماندگاری بیشتر محصولات باغ شما با این روش ساده!

بارشهای سیلآسا در راه است! آیا خانه شما آماده است؟

بارشهای سیلآسا در راه است! آیا خانه شما آماده است؟

قیمت انواع دستگاه تصفیه آب خانگی در ایران

نمایش جنگ دینامیت شو در تهران [از بیوگرافی میلاد صالح پور تا خرید بلیط]

9 روش جرم گیری ماشین لباسشویی سامسونگ برای از بین بردن بوی بد

ساندویچ پانل: بهترین گزینه برای ساخت و ساز سریع

خرید بیمه، استعلام و مقایسه انواع بیمه درمان ✅?

صفحه اول

آرشیو مطالب

ورود/عضویت

هواشناسی

قیمت طلا سکه و ارز

قیمت خودرو

مطالب در سایت شما

تبادل لینک

ارتباط با ما

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

آمار وبسایت

تعداد کل بازدیدها :

1842030496

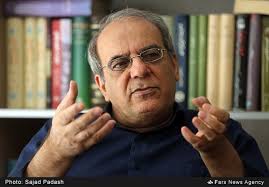

روایت عباس عبدی از یک بیماری خطرناک!

واضح آرشیو وب فارسی:عصر ایران: روایت عباس عبدی از یک بیماری خطرناک!

روز دهم شهریور به نام روز بانکداری بدون ربا نوشته و ثبت شده است. کسانی که سن بالاتری دارند، به خوبی میدانند که پیش از انقلاب از نظر افراد متشرع اشتغال به برخی از مشاغل و دریافت حقوق و دستمزد از آن مشکل داشت، که یکی از مهمترین آنها، شاغل بودن در بانکها بود.

عباس عبدی روزنامهنگار و تحلیلگر در یادداشتی با عنوان "یکی از آزمونهای بزرگ ولی شکست خورده" در روزنامه اعتماد نوشت: روز دهم شهریور به نام روز بانکداری بدون ربا نوشته و ثبت شده است. کسانی که سن بالاتری دارند، به خوبی میدانند که پیش از انقلاب از نظر افراد متشرع اشتغال به برخی از مشاغل و دریافت حقوق و دستمزد از آن مشکل داشت، که یکی از مهمترین آنها، شاغل بودن در بانکها بود.

علت این بود که آنان بانکها را ربوی میدانستند، زیرا برای سپردهها و وامهای دریافتی مردم سود ثابتی را در نظر میگرفتند و این امر را مصداق ربا و حرام میدانستند و چون حقوق و دستمزد کارکنان بانکها از محل این سودها پرداخت میشد، لذا حرام دانسته میشد و کسی نباید در آنها تصرف میکرد به همین دلیل اگر کسی در بانک شاغل بود و میخواست دریافتی و حقوق او نیز حلال باشد، نزد مرجع تقلید یا نماینده مرجع تقلید خود میرفت و به نحوی توافق میکردند که این پول و حقوق را بگیرد و دوباره به وی بدهد تا حلال باشد.

به این صورت که مثلا با دست چپ حقوق را بگیرد و بدهد به دست راست خود و این به اصطلاح دست گردان شود. به این معنا که پول حرام در حقیقت مالکیت ندارد و باید به صاحب اختیار شرعی آن تحویل شود و در اینجا دست چپ مصداق آن صاحب اختیار است که میگیرد و به فرد شاغل پرداخت میشود تا اجازه تصرف در این پول را داشته باشد.

در آن زمان افراد متشرع عموما پول خود را در حسابهای قرضالحسنه یا جاری میگذاشتند و چون تورم هم زیاد نبود، چندان نیز نگران کاهش ارزش پول خودشان نبودند. همچنین حتیالمقدور از گرفتن وام و پرداخت سود بانکی پرهیز میکردند. حتی در اجاره دادن ساختمان به بانک پرهیز داشتند. تصور عموم آنان این بود که ربا جنگ با خداست و گرفتن و دادن این سودهای بانکی مصداق جنگ با خداست و ریشه یکی از بدبختیهای جامعه وجود ربا است.

توضیحات بیشتری هم روی منابر و نیز در سخنرانیها درباره این مساله داده میشد و حتی درباره عوارض نطفهای که از خوردن و زندگی با پول این ربا بسته میشود شرح کاملی داده میشد که مو را بر تن شنونده سیخ میکرد. در هر حال انقلاب شد و فرصت آزمون بانکداری بدون ربا فراهم شد. البته پیش از انقلاب برخی از افراد با تاسیس صندوقهای قرضالحسنه سعی کردند که الگویی برای این نوع از بانکداری ارایه کنند ولی با وجود تورم پایین و اندازههای کوچک و نیز فعالیت محدود این صندوقها، امکان آن نبود که چنین الگویی را مصداق موفقی از بانکداری اسلامی بدانند.

پس از انقلاب بانکها ملی شدند. در ملی شدن بانکها کمتر تردیدی وجود داشت و اتفاق نظر بود، چرا که سودهای حاصل از آن بانکداری را حرام اعلام کردند و کل ثروت آنها مشمول مصادره شد. ولی از همان ابتدا معلوم بود که اجرای بانکداری بدون ربا به این سادگی نیست. بنی صدر که قصد رییسجمهور شدن داشت، به عنوان یک اقدام تبلیغاتی سود بانکی را حذف کرد و به جای آن ٤ درصد کارمزد گرفت و مبالغ زیادی را برای خرید مسکن به مردم شهری وام داد و نخستین ضربه را به نظام بانکی کشور زد.

پس از آن و با تشکیل مجلس یکی از نخستین قوانینی که در سال ١٣٦٢ به تصویب نهایی رساندند بانکداری بدون ربا بود که بانک میتوانست با دریافت سپرده از مردم و به عنوان وکیل آنها و بهکار انداختن این سپردهها در قالب یکی از عقود اسلامی مثل مضاربه، مساقات، اجاره به شرط تملیک، سلف، جعاله و... سرمایهگذاری کنند یا وام بدهند و سود حاصل را به سپردهگذاران برگردانند و حقالزحمه بانک را نیز بردارند.

ولی در عمل مشاهده شد که کار بانک با این وظایف جور در نمیآید. به علاوه دو رقمی شدن تورم و کاهش ارزش پول مردم در بانکها، عوارض شدیدی را ایجاد کرد و از همه بدتر پرداخت اعتبارات تکلیفی که از سوی مجلس و دولت به بانکها تحمیل شد در عمل بانکها را با مشکل مواجه کرد و از اینجا بود که نهادهای پولی جدید بیرون از بانک فعال شدند.

یکی از نخستین مورد آنها شرکتهای مضاربهای سحر و الیکا بود. که پول مردم را میگرفتند و طبق عقد مضاربه ماهانه تا ٣ درصد پرداخت میکردند! این کار نه تنها خطرناک بود و میتوانست پولهای مردم را از میان ببرد، بلکه رقیب بانکهای دولتی بود که آن نیز برای این بانکها غیرقابل تحمل بود. لذا شرکتهای مهم فعال در این زمینه را زمینگیر کردند.

ولی مردم به صورت فردی و در ابعاد کوچک این کار را انجام میدادند. البته خیلی از کلاهبرداریها و ورشکستگیها نیز رخ میداد که مردم را به خاک سیاه مینشاند. عوارض اینکه مردم از خلال فرآیندهای غیربانکی وارد معاملات مشابه شدند، خیلی بیشتر از آن است که به ذهن میآید. سالها گذشت تا معلوم شد نظام بانکی رسمی و انحصاری ایران غیرکارآمد و زیانده است و اگر سودی هم دارد از کمک به تولید نیست، از کاهش ارزش پول مردم نزد بانکها و خرید ملک است.

فساد گستردهای در بانکها شکل گرفت. اعتبارات با سود پایین پرداخت میشد و افراد وامگیرنده، ثروتمند میشدند بدون اینکه کاری کنند. بخشی از آن را رشوه میدادند و با این کار خود نظام بانکی را فاسد کردیم. تا اینکه از دو دهه پیش سروصدای تاسیس بانکهای خصوصی بلند شد.

این بانکها نیز بیش از اینکه خصوصی باشند وابسته به نهادهای قدرتمند بودند. به همین علت نظارتپذیری آنان کم بود و بانک مرکزی هم قدرت نظارت بر آنان را نداشت. ابتدا کارشان سکه شد. در یک خیابان که قبلا ٥ بانک بود الان ١٥ شعبه بزرگ بانکی وجود دارد! در سالهای اخیر با رکود مسکن، آنان وارد دوران سراشیبی شدند. برای پرهیز از این وضع اقدام به پرداخت سود بیشتر کردند تا سپرده بیشتری را جذب کنند.

این کار فقط قرص مسکنی بود که درد را تخفیف میداد ولی بیماری را عمیقتر میکرد. سروصدای خیلیها درآمد که این بانکداری اسلامی نیست، زیرا سود دریافتی آن در همه دنیا از بالاترین ارقام است. قرار بود در بانکداری جدید سود و ربا از میان برود ولی بیشتر شد.

معترضین به سود بانکی نیز سپردههای خود را در بانکی میگذاشتند که همین سود از نظر آنان حرام را، بیشتر میپرداخت! خلاصه روز بانکداری اسلامی تبدیل به آزمونی بزرگ برای ارزیابی ادعاهایی شده است که هیچکس حاضر نیست به صورت ریشهای آن را تحلیل کند. و این فقط یکی از آزمونهای شکست خورده در جامعه ما است!

تاریخ انتشار: ۱۵:۱۳ - ۱۱ شهريور ۱۳۹۶ - 02 September 2017

این صفحه را در گوگل محبوب کنید

[ارسال شده از: عصر ایران]

[مشاهده در: www.asriran.com]

[تعداد بازديد از اين مطلب: 75]

-

سیاسی

پربازدیدترینها