پرچم تشریفات با کیفیت بالا و قیمت ارزان

پرواز از نگاه دکتر ماکان آریا پارسا

دکتر علی پرند فوق تخصص جراحی پلاستیک

تجهیزات و دستگاه های کلینیک زیبایی

سررسید تبلیغاتی 1404 چگونه میتواند برندینگ کسبوکارتان را تقویت کند؟

چگونه با ثبت آگهی رایگان در سایت های نیازمندیها، کسب و کارتان را به دیگران معرفی کنید؟

بهترین لوله برای لوله کشی آب ساختمان

دانلود آهنگ های برتر ایرانی و خارجی 2024

ماندگاری بیشتر محصولات باغ شما با این روش ساده!

بارشهای سیلآسا در راه است! آیا خانه شما آماده است؟

بارشهای سیلآسا در راه است! آیا خانه شما آماده است؟

قیمت انواع دستگاه تصفیه آب خانگی در ایران

نمایش جنگ دینامیت شو در تهران [از بیوگرافی میلاد صالح پور تا خرید بلیط]

9 روش جرم گیری ماشین لباسشویی سامسونگ برای از بین بردن بوی بد

ساندویچ پانل: بهترین گزینه برای ساخت و ساز سریع

مطالب سایت سرگرمی سبک زندگی سینما و تلویزیون فرهنگ و هنر پزشکی و سلامت اجتماع و خانواده تصویری دین و اندیشه ورزش اقتصادی سیاسی حوادث علم و فناوری سایتهای دانلود گوناگون

تعداد کل بازدیدها :

1850715837

اصول اندازه گيري عملکرد در سازمانها

واضح آرشیو وب فارسی:راسخون:

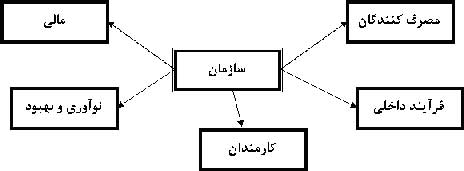

اصول اندازه گيري عملکرد در سازمانها چکيده : امروزه يكي از شرايط اصلي براي بقا در بازار رقابت جهاني رضايت مشتري مي باشد كه اين عامل از چندين جهت قابل بررسي مي باشد. يكي از روشهايي كه مي توان با كمك آن در اين زمينه اظهار نظر نمود اندازه گيري عملكرد مي باشد. اندازه گيري عملکرد ازعواملي است که تمام سازمانها به نحوي آن را انجام مي دهند .سازمانها ممکن است آن را به طور سيستماتيک و کامل ويا به دليل خاصي بطور سطحي انجام دهند . اندازه گيري عملکرد هدف مهمي است که قضاوت و تصميم گيري را ممکن مي سازد و استفاده کارا از نتايج آن سبب بهبود کليه فرآيندهاي سازمان مي گردد. اين مقاله ابتدا به شناسايي نمودن دلايل اندازه گيري عملکرد و همچنين مشکلات تعداد زيادي از سيستمهاي اندازه گيري که بيشتر به شاخصهاي مالي تکيه کرده اند ، مي پردازد . توصيف عوامل اصولي يک روش اندازه گيري موثر و توضيح مختصري برروي تعدادي از روشهاي مدرن اندازه گيري عملکرد از ديگر مباحث اين مقاله مي باشد. 1- مقدمه چرا سازمانها اندازه گيري عملکرد را انجام مي دهند؟دلايل زيادي وجود دارد (دلايل از سازماني به سازمان ديگرمتفاوت است ) که عبارتند از: - شناسايي نمودن موفقيتها - شناسايي نمودن که آيا آنها نيازهاي مصرف کننده را برآورده گرديده است. اندازه گيري سبب مي شود که سازمانها نسبت به خدمات و محصولات مورد نيازمصرف کننده بيشتر آگاهي يابند. - اندازه گيري در تاييد آنچه که آنها نسبت به آن آگاهي دارند و همچنين پي بردن به آنچه که آنها نسبت به آن نا آگاه هستند کمک مي کند. - شناسايي نمودن نقاطي که در آنجا مشکلات گلوگاهي ، مسايل بدون اهميت و… وجود دارد و همچنين جاهاييکه بهبود در آنجا ضروري است. - تصميمات قاطع براساس حقيقت و واقعيت است نه بر اساس تصور و خيال ، احساسات يا عقيده و يا دريافت ناگهاني و… . - و نشان دادن آنچه که با بهبود برنامه ريزي بطور واقعي اتفاق مي افتد . اگر چه اندازه گيري عملکرد مفيد است ، ولي آن سئولات زيادي از قبيل چرا ،چطور و چه وقت از آن استفاده مي شود را به دنبال خواهد آورد.[1] 2- معايب اندازه گيري عملکرد به روش سنتي نتايج حاصل از اندازه گيري در صورتي واقعي است که عمل مقايسه براي مشابه با مشابه و ديروز با امروز صورت گيرد.روش سنتي اندازه گيري از فروش خالص و مانند آن براي اندازه گيري عملکرد استفاده مي نمود. اين داده هاي مالي به دليل مقدار معين و واقعي مزيت دارند ولي دلايلي با اهميت در برابر اين قبيل اندازه گيريها است که عبارتند از: - داده هاي مالي تمايل به سياستهاي منزوي و درون گرا دارند که بر خود اکتفايي اقتصادي بيشتر توجه دارد.( اگر چه داده هاي مالي مي تواند براي مقايسه با ساير سازمانها استفاده شوند ولي استدلال مشابه با مشابه آنرا غير قابل استفاده مي سازد.) - داده هاي مالي کمتر عوامل قابل لمس همچون کيفيت محصول و خدمات ، رضايتمندي مصرف کننده و دلگرمي کارمندان را شامل مي شوند. - داده هاي مالي شاخصهاي قديمي هستند.(آنها آنچه را كه در گذشته اتفاق افتاده را نشان مي دهند و پشگو کننده ضعيفي از عملکرد آينده مي باشند ) مقايسه با معيار(محک زني ) به مفهوم تعيين نمودن آنکه به چه خوبي يک واحد تجاري يا سازمان در مقايسه باواحدهاي مشابه در سازمان يا خارج از سازمان عملکرد داشته است، مي باشد . اين امر يک دورنماي گسترده اي در اندازه گيري عملکرد به ما مي دهد و مي تواند يک اندازه گيري "BEST PRACTICE" را فراهم نمايد.نوعا اندازه گيري عملکرد هشداري براي آينده است.ماداميکه اين روش شاخص خوبي از نرخ بهبود را مي دهد آن نمي تواند سطوح عملکرد در دوره هاي مطلق را نشان دهد . اين مبين آن است که مقايسه با معيار مفيد ميباشد.اگر چه مقايسه با معيار(محک زني ) هنوز يک روش قديمي بر اساس پيش بيني هاي ديروز است .[2] 3- بررسي شاخصهاي اندازه گيري عملکرد تا زمانيکه مادر حال بررسي و تعيين نمودن بهترين روش جاري هستيم ،يک سازمان رقيب ممکن است مرحله به مرحله براي بهتر نمودن عملکرد خود پيش رود. ما به چه شاخصهايي براي راهنمايي و جلوگيري از عقب ماندگي نيازداريم؟ بعد از همه ما نمي خواهيم چک آپ طبي شويم که به ما بگويند در گذشته مريض بوده ايم در حالي که اين مطلب را خود مي دانيم ، بلکه مي خواهيم بدانيم اکنون به چه خوبي هستيم و پيش بيني براي آينده نماييم.بيشتر روش هاي جديد اين امر را تصديق نمو ده اند و اين محدوديتها را نشان داده اند. کارت امتيازي متوازن که توسط پرفسور کاپلان و دکتر نورتن در سال 1996 ارائه شده است يک مثال اوليه مي باشد. کارت امتيازي متوازن يک آلترناتيو براي شاخصهاي سنتي مالي پيشنهاد مي دهند.آن توصيف مي نمايد و توضيح مي دهد چه اندازه گيري مطابق راه حل هاي کارا و اثر بخش انجام شده است. کارت امتيازي متوازن رسالت و استراتژي سازمان را به سوي يک ترکيبي از پيش بيني ها درقالب 4 يا 5 دورنماي زير هدايت ميکند: 1- مالي – چطور سهامدارانمان را در نظر داشته باشيم. 2- مصرف کننده- چگونه به عنوان يک عرضه کننده اعتبار خود را در بين مصرف کنندگان افزايش دهيم. 3- فرآيند داخلي- چه فرآيندهايي- در دوره هاي کوتاه وبلند مدت- مابايد داشته باشيم تا بتوانيم به نحو احسن به اهداف مالي و اهداف مصرف کننده دست يابيم. 4- نوآوري و بهبود- چطور ما مي توانيم بابهبود فرآيند مان وسيستم مطابق با ارزشهاي ايجاد شده ادامه دهيم . 5- کارمندان- چطور سازمان و کارمندانمان يادگيري و رشد را ادامه دهند.

شكل 1 : 5 دورنماي استراتژي سازمان براي تحقق اهداف در وجوه 5 گانه فوق لازم است تا مشخص گردد که اين اهداف از طريق چه فرآيندهايي محقق مي شوند و علاوه بر اين مورد بايد مشخص شود که عوامل حساس موفقيت که به يک فرآيند تاثير مي گذارند کدامند. به عبارت ديگر مسير بحراني هر فرآيند مي تواند مشخص گردد. آنگاه شما مي توانيد شاخصهايي را براي کنترل فاکتورهاي حساس موفقيت و در نهايت کنترل فرآيندها در نظر بگيريد.[3] کارت امتيازي متوازن يک پيشگوکننده مفيد از عملکرد آينده و نشان دهنده نتايج موفقيت در کمپاني هاي خصوصي به خوبي بعضي سازمانهاي دولتي است.هزينه مبني بر فعاليت(ABC ) يک تلاش براي حفظ نمودن اندازه گيريهاي مالي است(که مهم هستند) امااين روش بعضي از نقصهاي اندازه گيري سنتي را نشان مي دهد.ABC تخصيص هزينه ها به فعاليتها و محصولات را با دقت خيلي بيشتري نسبت به روشهاي حسابداري مرسوم انجام ميدهد.شيوه سنتي بر اساس مخارج از نوع بالاسري غير مستقيم واقع شده است. اين روش به ندرت سبب ارتباط ميان مخارج بالاسري غير مستقيم و محصول ، خدمات يا مصرف کننده که هزينه مصرفي است را منعکس مي نمايد . مشکل با روش سنتي آن است که مي تواند خيلي گمراه کننده باشد وقتي که سعي بر معين نمودن محصول و يا مصرف کننده سود آور دارد.ABC با دقت و اطمينان بيشتري اندازه گيري سود آوري را انجام مي دهد، که اين به نوبه خود ما را براي گرفتن تصميمات کاراتر راهنمايي مي نمايد.در مدل ABC هزينه ها، فعاليتهاي کاري ويا فرآيند منابع سازمان را مصرف ميکنند (هزينه ورودي ها) و محصولات وخدمات فعاليتهاي کاري را مصرف مي نمايند.ABC فعاليتهايي را که باعث ايجاد هزينه مي شوند را مشخص مي نمايد.(محرکهاي هزينه ) اين محرکهاي هزينه، هزينه هاي فعاليتي را براي محصولات درصورتي که محصول يا خدمات از آن استفاده کرده باشند را ثبت مينمايند. هر هزينه بر اساس محرکهاي هزينه اش معين شده است و جمع همه هزينه ها در نهايت هزينه هاي محصولات را به ما مي دهد.از آنجاييکه ABC مزاياي زيادي دارد، تعداد زيادي از داده هاي ABC نيز به عنوان ورودي براي اندازه گيري عملکرد برگه امتيازهاي تراز شده استفاده مي نمايند.همچنين ABC يا برگه امتيازهاي تراز شده و يا هر فرم ديگري از اندازه گيري هاي اختصاص داده شده ممکن است به طبيعت سازمان و هدف اندازه گيري عملکرد وابسته باشد.به جاي حل مساله از يک راه حل ساده آن مهمتر است که اصول بنيادي اندازه گيري عملکرد را درک نماييم و سپس با جابجايي روشهاي اندازه گيري که ممکن است شامل يک اندازه گيري روش شناختي متغير باشد بتوانيم به اهدافمان در سازمان برسيم. [4] 4- اصول اندازه گيري عملکرد 4-1 اندازه گيري عملکرد نياز به تطبيق شدن با استراتژي سازمان دارد . نقطه شروع ، مشخص نمودن آنچه که شما مي خواهيد اندازه گيري نماييد مي باشد.در حالي که اين کار خيلي ساده به نظر مي رسد ولي اغلب يکي از مشکلترين کارهاست.ايجاد نمودن پهنه وسيعي از اندازه ها که همه فعاليتهاي سازمان را مي پوشاند ،کافي نمي باشد و اين عمل بيشتر مصرف نمودن منابع است و مي تواند گيچ کننده باشد و بيشتر بايد بر روي آن چيزهايي که واقعا مهم هستند تمرکز شود.اندازه گيري هاي انجام شده بايد انتخاب کننده باشنداين عمل بستگي به ديد ،رسالت و استراتژي سازمان دارد.اين عمل پيشنهاد مي کند که روش عملکرد در يک خط بايد به طور مکرر با توجه به برنامه ريزي استراتژي نرمال ، بررسي شود تا مطمئن سازد که مسير پيوسته و ثابت است. 4-2 اندازه گيري زيرواحدها بايد به طور پيوسته در پهنه اندازه گيري هاي سازمان انجام گيرد روش اندازه گيري کارا يک روش يکپارچه و جامع است.روش اندازه گيري در سطح زيرمجموعه بايد سازگار با روش در سطح سازمان باشد و داده هاي خام بايد براي سطح تجمعي تهيه گردد.اين مطمئن مي سازد که سطوح پايينتر با افزايش عملکردشان در هزينه سازمان بي تاثير نيستند. بطور مشابه هيچ قسمتي از سازمان نبايد از روش اندازه گيري خارج شود. اگر روش با برنامه و استراتژي سازمان تطبيق داده شود ، اين عمل يک سيگنال مي فرستد که قسمتهايي از سازمان که مرکزي و يا مهم در دستيابي به رسالت سازمان نيستند ، را جدا مي نمايد. اگر اينچنين است پس چرا آنها وجود دارند؟ يکپارچگي همچنين برآنکه اندازه گيري عملکرد با ساير اندازه گيريهاي کليدي مثل کيفيت براي مثال، يک پارچه گردد ، تکيه مي کند. اگر اينچنين نباشد آن باعث مي شود که اندازه گيري کيفيت و خروجي متقابلا مخرب باشند . اين همچنين بايد تصورا (اگر چه دستيابي به اين امرممکن است مشکلتر باشد ) براي اندازه گيري نمودن در بين سازمانهاي شريک و فروشنده جهت تنظيم نمودن اندازه گيري و تقدم عملکرد در زنجيره تهيه شده بکار گرفته شود. 4-3 روش اندازه گيري بايد الزام آور باشد. ابتدا آن ضروري است که مديرارشد سازمان بطور کامل روش اندازه گيري را پشتيباني نمايد.آنها اين عمل را به وسيله ارائه اطلاعاتي که واقعا مفيد هستند انجام خواهند داد. اطلاعات به دست آمده بايد در تعيين سياست و گرفتن تصميمات مفيد باشد. اين روش اندازه گيري در صورتيکه به طور دقيق با رسالت و استراتژي سازمان مطابقت داشته باشد، بايد حفظ و نگهداري شود. دوم آنکه کارمندان در سطوح پايينتر بايد روش اندازه گيري را درک نمايند و براي اندازه گيري متحد شوند.در آخر از همه ، يکي از پيشنهادات اندازه گيري سبب بهبود عملکرد دراين سطوح سازمان شود.اگر اين چنين است افراد در اين سطوح نياز به دانستن آنچه که آنها بايد بدانند را دارند و همچنين دليل آن را. موفق شدن اين روش در صورتي است که مديران سازمان با طبيعت و اهداف روش اندازه گيري ارتباط برقرار نمايند. 4-4 اندازه گيري بايد روي عملکرد اثر گذار باشد. در آنجا بايد تجزيه و تحليل بطور کامل انجام گيرد و حلقه باز خور براي مطمئن ساختن از آنکه اندازه گيري عملکرد تجزيه و تحليل شده است و تبديل آن به عمل و رفتاري که طبيعت فعاليت و عملکرد را تغيير مي دهد وجود داشته باشد. اندازه گيري بايد عملکرد را بهبود دهد . بعضي وقتها ، پيوند و ارتباط ميان اندازه گيري و تغيير رفتار کاملا مستقيم است. براي مثال وقتي که اندازه گيري به عنوان پايه ارزيابي و ارزشيابي يا برنامه پاداش مالي کار گروهي / شخصي مورد استفاده قرار مي گيرد. 4-5 اندازه گيري بايد قابل اطمينان باشد. منفعت اندازه گيري اغلب وابسته به قابليت اطمينان و مقايسه پيش بيني هاست.بنابراين مشخص نمودن پيش بيني هايي که مي توانند قابليت اطمينان در دوره هاي زماني مطلوب ايجاد نمايند، مهم است. [1] 5- ساختار روش اندازه گيري نوعا 4 نوع اندازه گيري وجود دارد. روش اندازه گيري عملکرد اغلب بطور يقين شامل ترکيبي از همه اينهاست: 1- اندازه گيري خروجي 2- اندازه گيري عمل 3- اندازه گيري ورودي 4- اندازه گيري تشخيصي اندازه گيري خروجي همانطور که از نامش مشخص است ،اندازه گيري خروجي بعضي چيزهاست. اندازه گيري عمل (يا محرک عملکرد) طراحي شده است تا فعاليتهايي که منجر به خروجي مطلوب مي شود را اندازه گيري نمايد . اندازه گيري ورودي ،بار ديگر، همانطور که از اسمش مشخص است اندازه گيري ورودي هاي فرآيند است. براي مثال نيروي کار مصرف شده توسط يک فعاليت. اندازه گيري تشخيصي بينشي به ما مي دهد که تا چه حد اندازه گيري خروجي يا عمل در سطح جاري اشان هستند. نوعا آنها اجزاء اندازه گيري خروجي يا عمل را اندازه گيري مي نمايند . اندازه گيري تشخيصي براي يک (قسمت از ) يک فرآيند ممکن است يک اندازه گيري خروجي براي يک زير مجموعه از آن فرآيند باشد. در همه موارد به دليل نياز داشتن به يک تخمين واضح که چه چيزي به وسيله اندازه گيري حاصل مي شود و تشکيل پرونده براي بازبيني اهداف با محاسبات بر روي آنچه که در عمل محاسبه مي شود وابسته است، روش اندازه گيري بايد ضرورتا شامل يک روش آسان و قابل فهم همراه با تعريف جزئيات روش اندازه گيري باشد. گام اول مفيد در انجام انواع اندازه گيري ، توصيف هدف و اصل فرآيندهاي کاري و چطور هستيم ما (و بايد باشيم) در انجام دادن آن مي باشد. فرآيندها و فعاليتهايشان ابزاري براي دستيابي به خروجي هستند ، و در آخر آنکه مهمترين آنها را مشخص نماييم.متاسفانه فرآيندها اغلب مرکب هستند. در تهيه يک سيستم کاري براي ساختن يک محصول ساده همه نوع پيچيد گي وجود خواهد داشت که برخاسته از نياز به سلامتي و ايمني قانوني مطابق شرايطي (خارج از شرايط اوليه براي نيازهاي سلامتي و اوليه )، قوانين دولتي و غيره است. آيا مابه اندازه گيري فرآيند مرتبط با اين فعاليتهاي غير مرکزي نيازمنديم.يک قسمت مهم از اين فرآيند ،فهم فرآيند است تا خروجي هاي فرآيند را مشخص نماييم وتوصيف نتايج يک کار کليدي است. هدف فعاليتها در هر فعاليت ايجاد نمودن بعضي نتايج (محصول يا خدمات ) است که به آنها نياز پيدا کرده ايم.(به وسيله ديگر فرآيندها)محصولاتي که هر فعاليت به ما مي دهد به عنوان وروردي در ساير فرآيندها است.در نهايت، محصولات نهايي سيستم آنهايي هستند که مطابق شرايط استراتژيکي و اهداف توصيف شده به وسيله کمپاني توليد شده اند. [5و8] ما سپس نيازداريم که بدانيم چه وقت ما به ورودي ها و خروجي هاي توصيف شده دست يافته ايم و چه وقت در رسيدن به آن شکست خورده ايم. بنابر اين روش عملکرد بايد هدفمند در جهت پيشرفت اندازه گيري به سوي نتايج لازم باشد. اگر ما بتوانيم تعدادي از اهدافمان را مشخص نماييم اين کار خيلي آسانتر انجام مي شود.اما روش ما بايد شامل اندازه گيريهاي مهمي که نمي توانند به فرمهاي عددي تبديل شوند ،نيز باشد.اهداف بايد واقع گرايانه و دست يافتني باشد .اندازه گيري که ما انجام مي دهيم بايد به طور طبيعي به سمت تجزيه و تحليل ترقي نمايد. و اگر ما اهدافمان را بشناسيم و بتوانيم آنها را معين نماييم در اين صورت مي توانيم به آنها دست يابيم.ما بايد قادر باشيم تا اندازه گيري را به سمت نتيجه نهايي هدايت نماييم. اين قبيل اندازه گيري پيشرفت کار بايد مفيد باشد و فرم وسيله اي است که به وسيله آن اشخاص و يا زير واحدها مي توانند سهم خود را در رسيدن به هدف ارزيابي نمايند.در اين مرحله ما بايد عماکرد خود را با توجه به نتايج و ديگر اندازه گيريها بالانس نماييم.مطمئنا يک اندازه گيري تشخيصي پيچيده داريم. در انتها لازم است که يک نکته را تذکر دهيم که اندازه گيري خود مصرف کننده منابع است. اين دليل آن است که ما به مينيمم کردن اندازه گيري ها نيازمنديم. ما همچنين نياز داريم تا مطمئن شويم که اندازه گيري رشد يافته است هرجايي که اين امر ممکن باشد حتي خارج از فعاليت عملياتي نرمال. [6] 6- مراحل اجراي سيستم اندازه گيري براي انجام فعاليت اندازه گيري عملکرد قدمهاي زير مي تواند به عنوان فعاليتهاي اصلي در نظر گرفته شود: 6-1- شناخت سازمان در اين مرحله فعاليتهاي مختلف در سازمان انتخاب شده ، مورد بررسي قرار مي گيرند . زيرا در ک صحيح از سازمان ، اهداف استراتژيها ، برنامه ها و فرآيند هاي آن لازمه عملکرد مي باشد 6-2-طراحي مدل ارزيابي عملکرد 6-2-1- بررسي انواع سيستمهاي ارزيابي عملکرد 6-2-2-بررسي و تحقيق در مورد کاربردهاي ويژه در سازمان مورد نظر 6-2-3-بررسي و تحقيق پيرامون انواع تکنيکهاي تدوين شاخص 6-2-4- بررسي و تحقيق پيرامون انواع تکنيکهاي ارزيابي عملکرد کارکنان و سيستمهاي انگيزشي 6-2-5-ارزيابي و مقايسه بين متدلوژيهاي مختلف و در نهايت انتخاب بهترين مدل 6-3-تدوين شاخصهاي ارزيابي عملکرد در اين مرحله پس از تاييد سيستم اوليه ، شاخصهاي مورد نياز جهت ارزيابي عملکرد تهيه خواهند شد. لازم به ذکر است که اين شاخصها در وجوه مالي – مشتريان و طرفهاي ذينفع ، فرآيندها و منابع انساني خواهد بود. علاوه بر اين مورد ارتباط بين شاخصها در سازمان مورد بررسي قرار گرفته و شناسنامه هايي جهت شاخص تهيه خواهد شد. لازم به ذکر است که شاخصهاي محاسبه شده پس از فاز اجرا مي تواند مورد بررسي و بروز آوري قرار گيرد. لازم به ذکر است که شاخصهاي تدوين شده بايد : کيفيت و کميت خدمات رابيان کنند ، هم جهت ماموريت ها و اهداف سازمان باشند ، همگرا با سيستمهاي اندازه گيري عملکرد و پاداش باشند و افراد مختلف در تهيه آن در گير باشند. [7] 7- نتيجه گيري مقاله فوق اين امکان را براي سازمان ايجاد می نمايد که در مورد اندازه گيري عملکرد دوره هاي سازمان بتوان تصميم گيري نمود. و سپس بتوان يک روش اندازه گيري عملکرد که آن سازمان خاص را در پي گيري اهداف شان کمک نمايد، طراحي نمود. براي رسيدن به اين رشد و اندازه گيري عملکرد کارا نکات زير بايد در نظر گرفته شوند: - انعکاس نتايج ، نه فعاليتهايي که براي توليد نتايج استفاده مي شوند. - آسان و کاربردي و همچنين قابل فهم به وسيله همه باشد - نيازمنديهاي خودش را به طور مداوم فراهم نمايد. - از روش اندازه گيري قوي و قابل اطمينان استفاده کند. - فراهم نمودن سودي که بيشتر از هزينه اي که ما مي نماييم، باشد و - تسلط واضح و شفافي بر همه اندازه گيريها داشته باشد. پی نوشتها : 1.Kaplan,R.S. and Norton, D. (1997),Translating Strategy Into Action : The Balanced Scorrecard ,HBS Press,Boston, MA. 2. Bacal, Robert. Performance Management, McGraw-Hill, 1999,USA. 3. Mansuri, Masoud. Performance Management, IGS Training Center, 2001, Tehran. 4. Neale, Frances. Handbook of Performance Management, Jaico Publishing House, Mumbai, 2002. 5. Procurement Executives’ Association. Guide to a Balanced Scorecard Performance Management Methodology. 6. Simons, Robert. Performance Measurement & Control Systems for Implementing Strategy, Prentice Hall, Inc., 2000, New Jersey. 7. U.S. Department of Energy. Office of Policy & Office of Human Resources and Administration. Guidelines for Performance Measurement. 8.http://www.emerald-library.com ارسال توسط کاربر محترم سایت : sm1372

این صفحه را در گوگل محبوب کنید

-